目次

保険の基礎知識

-

保険の基本とは?民間保険の種類・仕組み・契約者保護をやさしく整理

保険の基本を、民間保険の3分類、公的保障との関係、保険料の仕組み、契約者保護制度まで整理する。保険の相談や契約で受け身になりすぎないための入口記事。 -

保険とは何か? リスクに備える考え方をやさしく解説

保険を選ぶ前に必要なのは、商品比較ではなくリスクの整理だ。公的制度と貯蓄も含めて、家計に合った備え方を考える基本をやさしく解説する。 -

民間保険の種類とは?生命保険・損害保険・第三分野の違いを整理

民間保険の3分類を、公的保障との違い、保障対象、給付のされ方という視点から整理する。生命保険・損害保険・第三分野の違いを一般向けにやさしく解説する記事。 -

保険はなぜ成り立つ? 大数の法則と収支相等の原則をわかりやすく解説

保険料はなぜ年齢や保障内容で変わるのか。大数の法則と収支相等の原則を軸に、保険が成り立つ仕組みと保険料の見方をやさしく整理する。 -

保険会社が破綻したらどうなる? 保険契約者保護機構をわかりやすく整理

保険会社が破綻したら契約はどうなるのか。保険契約者保護機構の仕組み、生命保険と損害保険の違い、少額短期保険業者の対象外までやさしく整理する。 -

保険のクーリングオフとは? できる場合とできない場合を整理

保険のクーリングオフはいつまでできるのか。8日の数え方、書面や電磁的記録での手続き、対象外になりやすい契約まで一般向けに整理する。 -

ソルベンシー・マージン比率とは?保険会社の健全性を読む基礎知識

ソルベンシー・マージン比率の意味、従来の200%基準、2026年3月31日に施行された経済価値ベース規制への移行を一般読者向けに整理する。 -

保険法と保険業法とは? 契約者を守るルールをやさしく解説

保険法と保険業法の違いを一般向けに整理。告知や保険金支払いのルール、情報提供義務、意向把握義務、禁止される勧誘行為まで契約者視点で解説する。

生命保険のしくみと商品

-

生命保険とは?種類・仕組み・選び方の基本をやさしく解説

生命保険の役割、基本型、掛け捨て型と貯蓄型の違い、保険料の仕組み、必要保障額の考え方を家計目線で整理する。商品名の前に押さえたい基本をやさしく解説する。 -

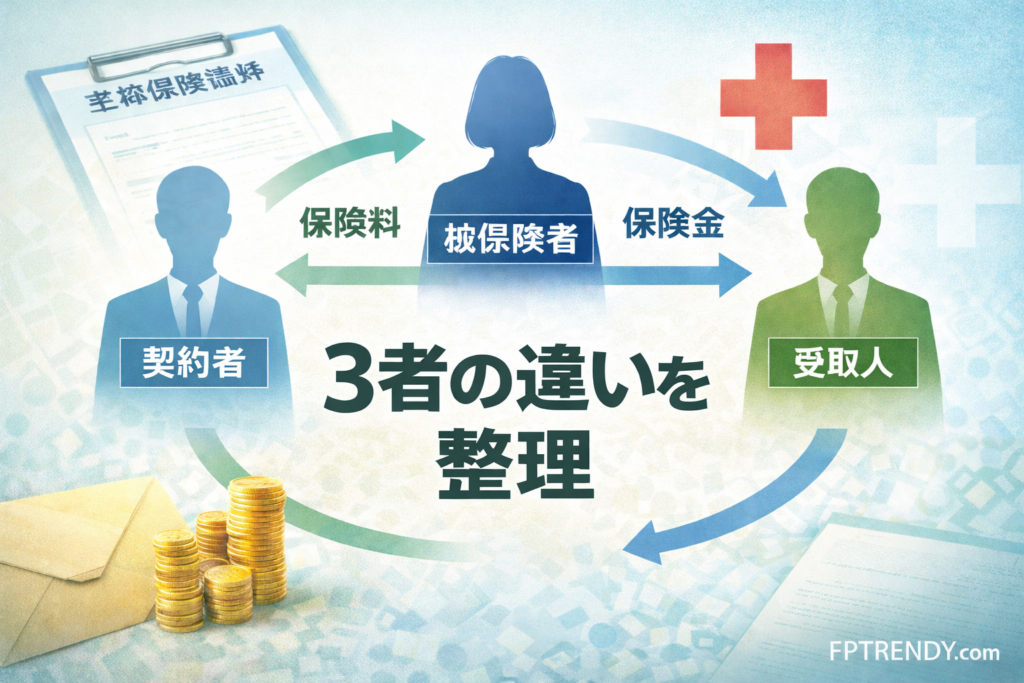

生命保険の基本用語:契約者・被保険者・受取人はどう違うのか

生命保険で混同しやすい契約者・被保険者・受取人の違いを中心に、保険料、保険金、給付金、解約返戻金、主契約、特約まで基本用語をやさしく整理する。 -

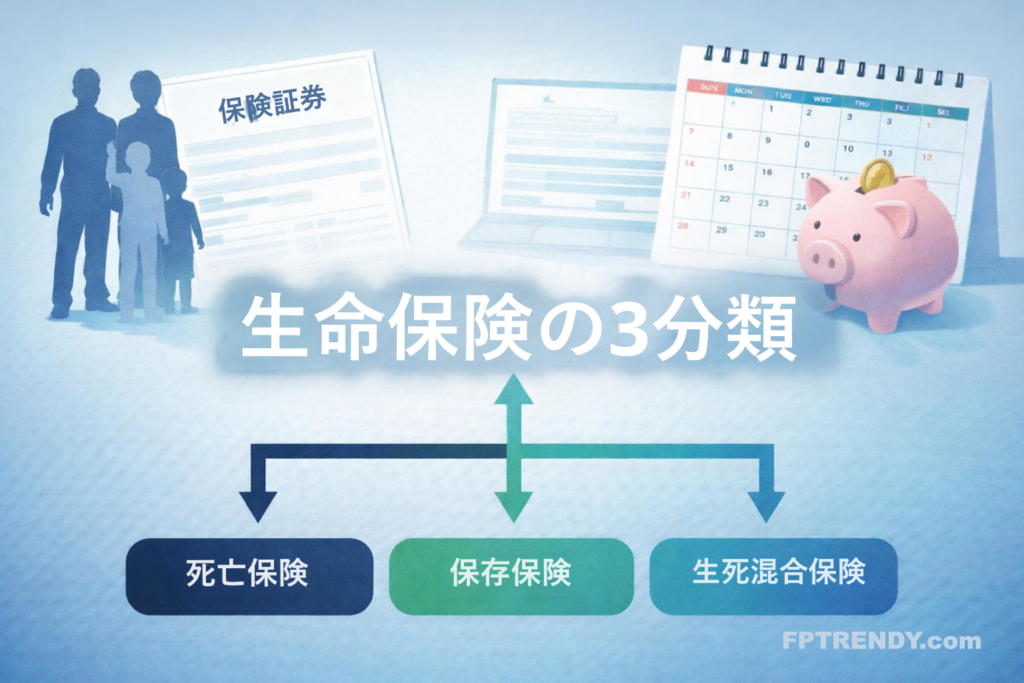

生命保険の種類とは?死亡保険・生存保険・生死混合保険の違いを整理

生命保険の3分類である死亡保険、生存保険、生死混合保険の違いを、保険金が支払われるタイミングから整理する。定期保険、終身保険、養老保険、学資保険、個人年金保険とのつながりも分かりやすく確認する。 -

保険料はどう決まる? 予定死亡率・予定利率・予定事業費率をわかりやすく解説

生命保険の保険料は、予定死亡率・予定利率・予定事業費率という3つの予定基礎率をもとに組み立てられる。純保険料と付加保険料の違い、掛け捨て型が安くなりやすい理由までわかりやすく整理する。 -

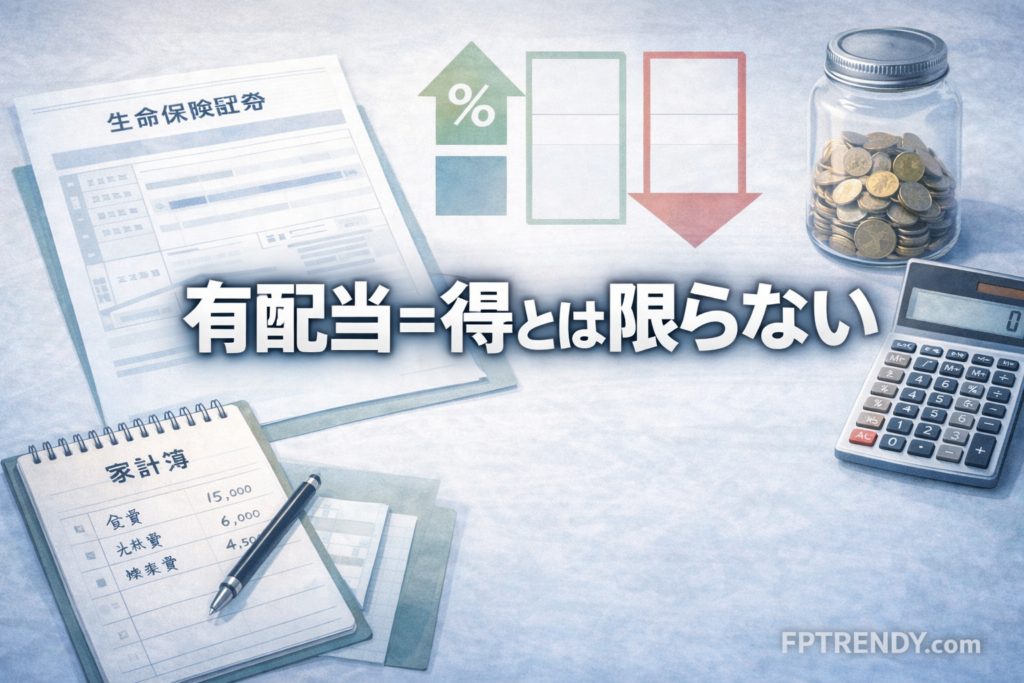

生命保険の配当金とは? 有配当保険と利差配当タイプ、無配当保険の違いを整理

生命保険の配当金は株の配当や預金利息とは性格が異なる。剰余金と3つの差益を土台に、有配当保険、利差配当タイプ、無配当保険の違いと「有配当=得」とは言い切れない理由を整理する。 -

定期保険とは?掛け捨て型の特徴と収入保障保険との違いを解説

定期保険の基本的な仕組み、掛け捨て型と呼ばれる理由、平準型・逓減型・逓増型の違い、収入保障保険との違いを整理する。必要保障額をどの期間で持つかという視点から、向く人と注意点も分かりやすく確認する。 -

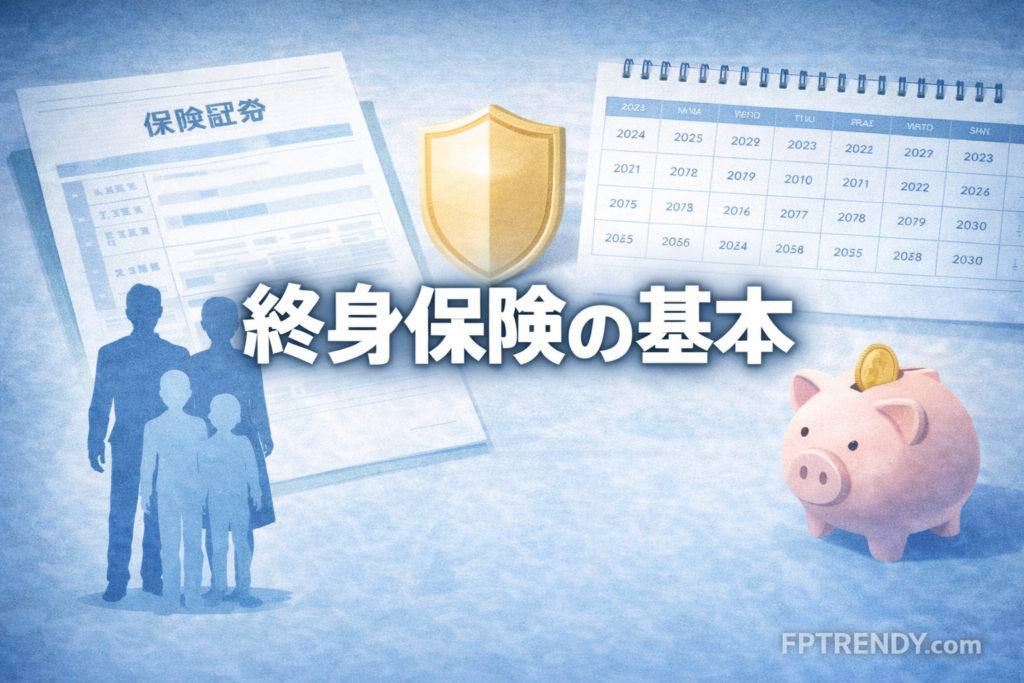

終身保険とは? 一生涯の保障と貯蓄性の考え方をやさしく解説

終身保険とは何かを、一生涯の保障、解約返戻金、終身払込みと有期払込み、低解約返戻金型や積立利率変動型まで含めて整理する。 -

養老保険・学資保険・個人年金保険とは? 貯蓄性のある保険をまとめて解説

養老保険、学資保険、個人年金保険の違いを、教育資金・老後資金・死亡保障の役割から整理する。貯蓄性のある保険を選ぶときの注意点や向き不向きも分かりやすく解説する。 -

変額保険とは?定額保険との違い、最低保証、注意点を解説

変額保険の基本的な仕組み、定額保険との違い、死亡保険金の最低保証の考え方、解約返戻金や満期保険金のリスクを整理する。変額個人年金保険との違い、向く人と注意点、費用の見方まで分かりやすく確認する。 -

生命保険の特約とは?三大疾病・リビングニーズ・先進医療などを整理

生命保険の特約とは何かを軸に、災害割増、傷害、入院・通院、三大疾病、リビング・ニーズ、先進医療の役割と注意点を整理する。 -

共済・かんぽ生命・団体保険とは? 民間生命保険との違いをやさしく解説

共済、かんぽ生命、団体保険、団信は、民間生命保険と似て見えても運営主体や加入の仕組み、保障の目的が異なる。違いを一般読者向けに整理する。

生命保険の契約と見直し

-

生命保険の契約と見直しとは? 告知・保険料の支払い・失効・復活をやさしく整理

生命保険は、申込書を出せばすぐに保障が始まるものではない。告知義務、責任開始日、保険料の猶予期間、失効・復活、払済保険や延長保険など、契約と見直しの基本を整理する。 -

生命保険の告知義務とは?健康状態を伝える理由と告知義務違反を解説

生命保険の告知義務は、健康状態や病歴を正しく伝えるための重要な確認である。告知義務違反が契約解除や保険金不払いにつながる場合、無選択型保険との違い、迷ったときの確認点を整理する。 -

生命保険の保障はいつから始まる?責任開始日の考え方をやさしく整理

生命保険は申し込んだ日からすぐ保障が始まるとは限らない。責任開始日の基本、告知・診査、第1回保険料充当金、保険会社の承諾との関係をやさしく整理する。 -

生命保険料を払えなかったらどうなる? 猶予期間と失効の基本を解説

生命保険料を払えなかった場合でも、通常はすぐに契約が消えるわけではない。猶予期間、失効、未払込保険料の扱い、確認すべきポイントを整理する。 -

生命保険の失効と復活とは? 払えなくなった保険を元に戻せる場合を整理

生命保険が失効すると保障はどうなるのか、失効した契約を復活できる場合の条件や注意点を整理。未払い保険料、健康状態の確認、新規加入との違いも解説。 -

自動振替貸付制度とは? 保険料を一時的に立て替えてくれる仕組みを解説

自動振替貸付制度は、生命保険料を払えなかった場合に解約返戻金を限度として保険料を立て替える仕組みである。契約失効を防げる一方、貸付けなので利息が発生し、放置すると解約返戻金や保険金に影響する可能性がある。 -

生命保険の増額・減額とは? 必要保障額に合わせて見直す考え方

生命保険の増額・減額の意味を、必要保障額や保険料負担との関係から整理。子どもの誕生、住宅ローン、教育費、子どもの独立、老後準備など、見直しを考える場面を解説。 -

払済保険とは? 保険料の支払いを止めて保障を残す方法をやさしく解説

払済保険とは、保険料の払込みを中止し、解約返戻金を使って保障額を小さくした保険として契約を残す方法だ。仕組み、向いているケース、減額や延長保険との違い、特約消滅などの注意点を整理する。 -

延長保険とは?保険金額を残して保障期間を短くする見直し方法

延長保険とは、保険料の払込みを中止し、元の保険金額を残して保障期間を短くする生命保険の見直し方法です。払済保険との違い、向いているケース、注意点をわかりやすく整理します。 -

契約転換制度とは? 保険の「下取り」に似た見直し方法と注意点

契約転換制度は、現在の生命保険の責任準備金や配当金などを使って新しい保険に切り替える方法。保険の下取りに似た仕組みだが、転換すると元の契約は消滅する。保険料、告知・診査、予定利率の注意点を整理する。 -

契約者貸付制度とは? 解約返戻金をもとにお金を借りる仕組みと注意点

契約者貸付制度は、生命保険の解約返戻金の一定範囲内で保険会社から貸付けを受ける仕組みだ。保険を解約せずに資金を用意できる一方、利息や将来の保険金・解約返戻金への影響に注意が必要となる。

生命保険と税金

-

生命保険と税金は「誰が払って、誰が受け取るか」で変わる

生命保険料控除、死亡保険金、満期保険金、医療保険の給付金など、生命保険に関わる税金の基本を整理。払うときと受け取るときに分けて、所得税・相続税・贈与税の見方をやさしく解説する。 -

生命保険料控除とは? 対象となる保険と控除額をやさしく解説

生命保険料控除の基本を、対象となる保険、一般・個人年金・介護医療の区分、新契約と旧契約、所得税と住民税の控除限度額の違いまで整理します。 -

個人年金保険料控除とは? 一般の生命保険料控除との違いを整理

個人年金保険料控除の基本、一般の生命保険料控除との違い、税制適格特約や払込期間などの確認点を整理。個人年金保険でも対象外になる一時払個人年金や変額個人年金の扱いも解説。 -

死亡保険金にかかる税金|相続税・所得税・贈与税の違いを整理

死亡保険金は必ず相続税になるわけではない。保険料負担者、被保険者、受取人の関係から、相続税・所得税・贈与税の違いと非課税枠を整理する。 -

満期保険金・解約返戻金に税金はかかる?一時所得・贈与税・源泉分離課税を整理

満期保険金・解約返戻金にかかる税金を整理。保険料負担者と受取人の関係、一時所得の計算、贈与税、金融類似商品としての源泉分離課税まで確認する。 -

個人年金保険を受け取ると税金はどうなる? 雑所得・一時所得・贈与税を整理

個人年金保険を受け取るときの税金を、年金形式の雑所得、一括受取の一時所得、保険料負担者と受取人が違う場合の贈与税、死亡時の相続税まで整理。 -

医療保険の入院給付金・手術給付金に税金はかかる?非課税になる保険金を整理

医療保険の入院給付金・手術給付金は原則として非課税となる。高度障害保険金、特定疾病保険金、リビングニーズ特約保険金、相続時の残額、医療費控除、法人契約の扱いを整理する。 -

生命保険契約の名義変更と税金|契約者変更・解約返戻金・相続税を整理

生命保険契約の名義変更では、死亡保険金ではなく契約上の権利が相続税や贈与税の論点になる場合がある。契約者変更、解約返戻金、保険料負担者の確認ポイントを整理する。 -

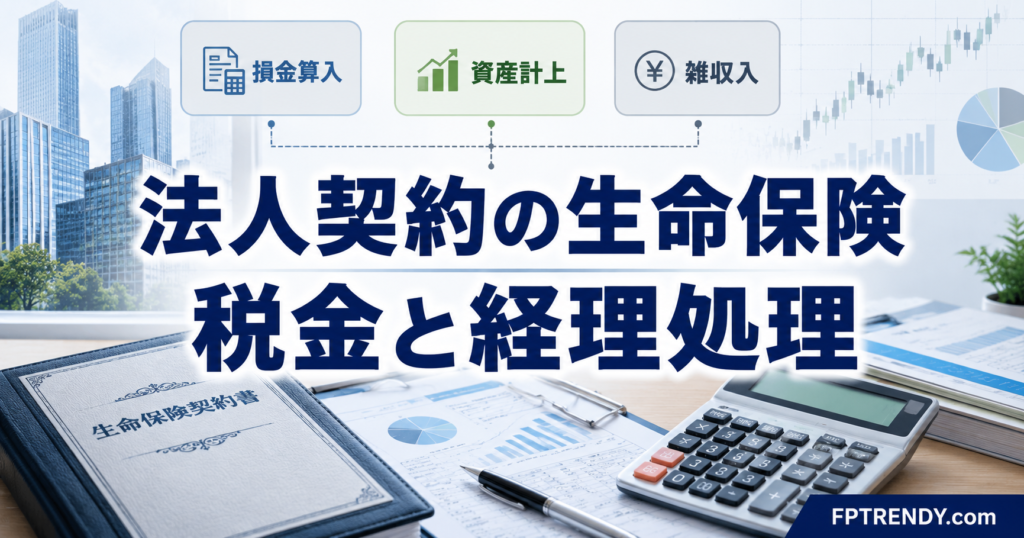

法人契約の生命保険と税金|損金算入・資産計上・雑収入を整理

法人契約の生命保険では、保険料を損金算入できるか、資産計上するか、保険金を雑収入として処理するかが重要になる。定期保険、長期平準定期保険、ハーフタックスプラン、法人契約の個人年金保険まで基本を整理する。

損害保険の基本と商品

-

損害保険とは? 火災保険・地震保険・自動車保険・傷害保険の基本をやさしく整理

損害保険とは何かを、生命保険との違い、基本用語、保険金額の考え方、火災保険・地震保険・自動車保険・傷害保険・賠償責任保険の主な役割から整理する。 -

火災保険とは? 補償される損害・されない損害と保険金の考え方

火災保険は火事だけでなく、落雷や風災、水濡れ、盗難なども契約内容により対象となる。地震・噴火・津波の扱い、建物と家財の違い、保険金額の考え方を整理する。 -

地震保険とは?火災保険との違いと補償の基本を整理

地震保険は、地震・噴火・津波による住まいの損害に備える保険である。火災保険との違い、補償対象、保険金額、保険料、割引制度を整理する。 -

自動車保険の基本|自賠責保険と任意保険の違いをやさしく解説

自動車保険の基本として、自賠責保険と任意保険の違いを整理する。対人・対物・人身傷害補償・車両保険の役割、支払限度額、補償の重複を避ける考え方を解説する。 -

ノンフリート等級制度とは? 自動車保険料が上がる事故・下がる事故を整理

自動車保険の保険料に関わるノンフリート等級制度を解説。無事故時の等級上昇、3等級ダウン事故、1等級ダウン事故、ノーカウント事故、保険を使うかどうかの判断点を整理する。 -

傷害保険とは? 普通傷害保険・旅行傷害保険・交通事故傷害保険の違い

傷害保険は事故によるケガに備える保険である。普通傷害保険、家族傷害保険、交通事故傷害保険、国内旅行傷害保険、海外旅行傷害保険の違いを、補償される場面、対象者、食中毒や地震等の扱いから整理する。 -

賠償責任保険とは?日常生活と事業活動で違う備えを整理

賠償責任保険は、他人にケガをさせたり物を壊したりした場合の法律上の責任に備える保険である。個人賠償責任保険と事業者向け保険の違い、対象外になりやすい事故、確認すべきポイントを整理する。 -

所得補償保険と企業向け損害保険の基本

所得補償保険、労働災害総合保険、企業費用・利益保険、機械保険、建設工事保険を整理する。個人の収入減少と企業の事業継続という視点から、その他の損害保険の基本を分かりやすく解説する。

損害保険と税金

-

損害保険と税金の基本 地震保険料控除・保険金・法人契約の確認点

損害保険と税金の基本を、地震保険料控除、保険金の非課税、個人事業主・法人契約の確認点に分けて整理します。 -

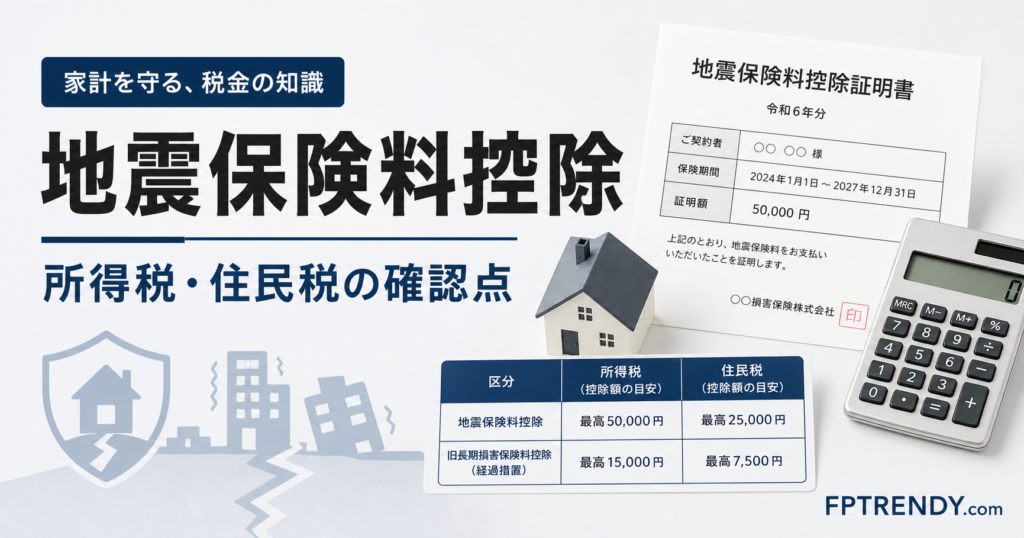

地震保険料控除とは? 所得税・住民税の控除額と申告時の確認点を整理

地震保険料控除の基本を、所得税・住民税の控除額、火災保険との違い、年末調整や確定申告で確認したい控除証明書の見方とともに整理します。 -

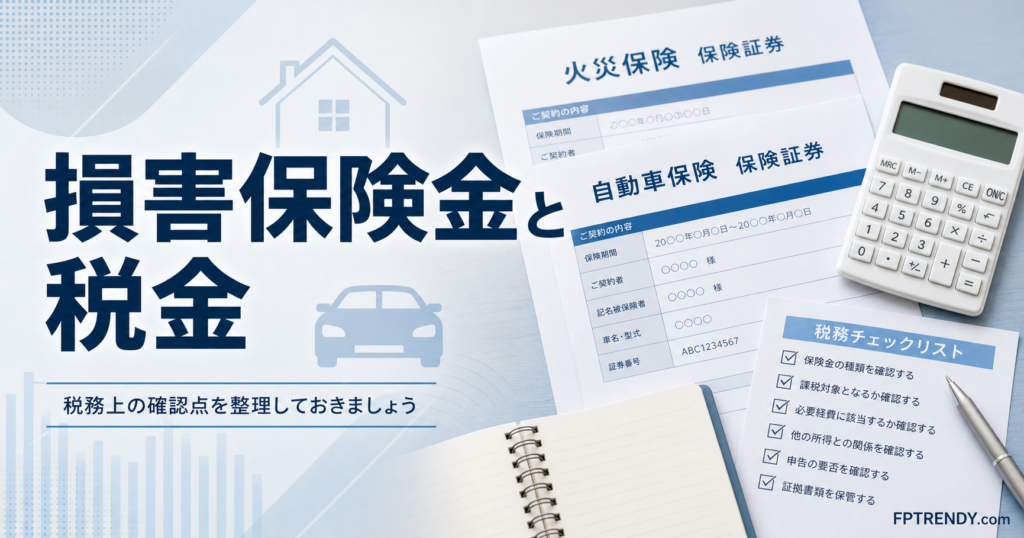

火災保険金や自動車保険金に税金はかかる? 原則非課税になるケースと確認点

火災保険金や自動車保険金に税金はかかるのか。生活用資産の損害補てん、死亡保険金、満期返戻金、事業用資産の補償など、損害保険金の税務上の確認点を整理します。 -

個人事業主の損害保険料は経費にできる? 事業用と私用の分け方を整理

個人事業主の損害保険料は、保険名だけで経費判断できるものではありません。店舗や事業用車両、自宅兼事務所、兼用車などの契約対象と利用実態をもとに、必要経費、私用部分、所得控除を分けて整理します。 -

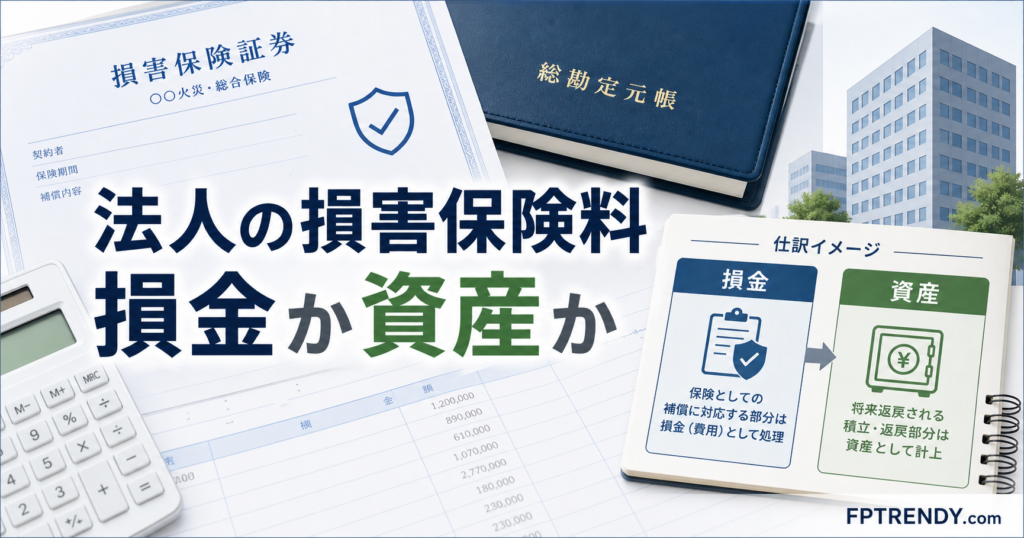

法人が支払う損害保険料の経理処理|損金算入と資産計上の違いをやさしく整理

法人が支払う損害保険料について、損金算入できる補償部分と、満期返戻金など資産計上が必要になり得る部分の違いをやさしく整理します。 -

法人が損害保険金を受け取ったときの税金|益金算入・資産計上額の取扱い・圧縮記帳を整理

法人が損害保険金を受け取ったときの法人税上の考え方を整理。益金算入、過去に資産計上した保険料部分の確認、固定資産の滅失・損壊に伴う圧縮記帳の基本を解説します。

第三分野の保険

-

第三分野の保険とは?医療保険・がん保険・三大疾病保障の違いを支払条件で整理

第三分野の保険について、医療保険・がん保険・三大疾病保障の違いを支払条件から整理。公的医療保険との関係や、見直し時に確認したいポイントも解説します。 -

医療保険とは?日額だけでは見えない入院給付金・手術給付金・1入院の確認点

医療保険の基本を、入院給付金・手術給付金・1入院の考え方からやさしく解説。日額や給付額だけでなく、支払条件、限度日数、再入院時の扱い、対象外となるケースを確認するポイントを整理します。 -

がん保険とは?診断給付金・入院給付金・90日程度の待ち期間を整理

がん保険の基本を、診断給付金、入院給付金、90日程度の待ち期間、上皮内がんの扱い、既存保険との重複確認に分けて整理します。 -

医療保険とがん保険の違い 給付のきっかけ・保障範囲・待ち期間を整理

医療保険とがん保険の違いを、保障範囲、給付金が出る場面、待ち期間・免責期間、重複保障の考え方から整理します。 -

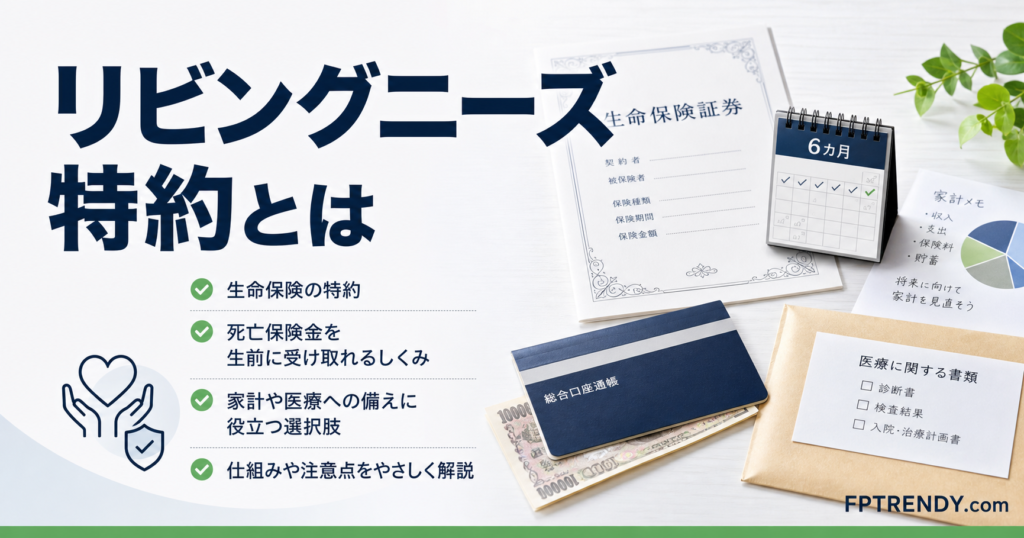

リビングニーズ特約とは 死亡保険金を生前に受け取れる場合がある仕組み

リビングニーズ特約は、余命6カ月以内と判断された場合に死亡保険金の一部または全部を生前に受け取れる場合がある仕組みです。受取条件、上限額、死亡保険金への影響、税務・相続面の注意点を整理します。 -

三大疾病保障保険とは?病名だけでは決まらない支払条件と死亡保障との関係

三大疾病保障保険は、がん・急性心筋梗塞・脳卒中に備える保険として知られますが、支払いは病名だけで決まるとは限りません。支払条件、死亡保険金との関係、医療保険やがん保険との違いを整理します。