法人が支払う損害保険料は、「会社のお金で払ったから全部経費」と単純には整理できない。ポイントは、保険料という名前ではなく、その中身にある。

火災保険、自動車保険、賠償責任保険などは、店舗、工場、倉庫、社用車、設備、在庫といった事業用資産や業務上のリスクに関係する。こうした補償に対応する部分は、法人税の計算上、損金算入の対象になり得る。

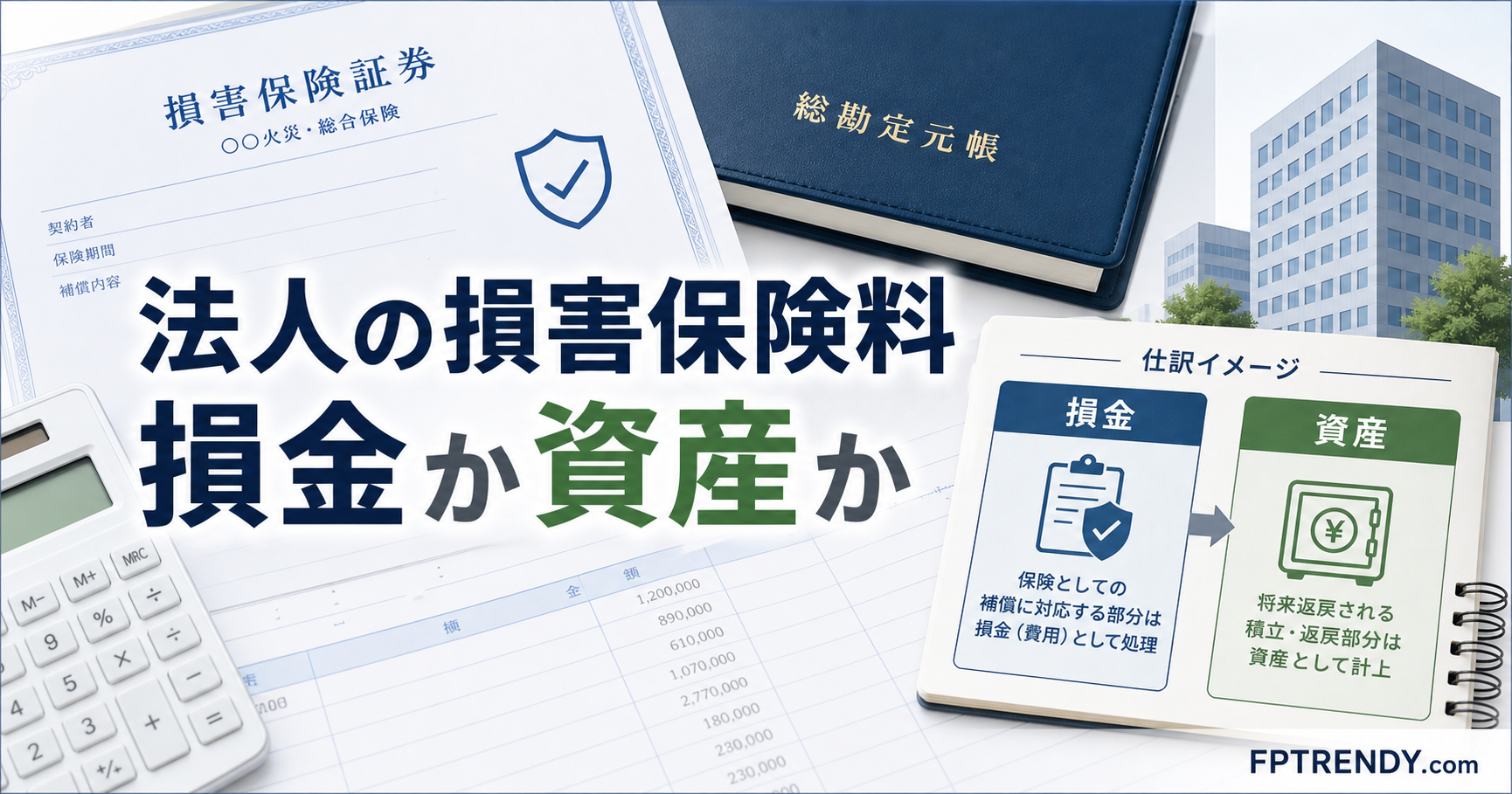

一方で、満期返戻金など将来戻る性質を持つ部分まで、同じようにその年の損金として扱えるわけではない。損害保険料の処理で大切なのは、「補償を受けるための費用」と「将来戻る資産性のある部分」を分けて考えることだ。

法人の損害保険料は、まず事業との関係から考える

法人契約の損害保険は、契約者や保険料負担者が法人となる保険を指す。日本損害保険協会は、法人向けの保険を企業の事業活動、資産、人材を守る備えとして説明している。

会社には、火災、事故、設備の損害、社用車の事故、賠償責任、事業中断など、事業を続けるうえで避けられないリスクがある。これらに備える保険料は、事業との関連性がある支出として扱われる。

ただし、「事業に関係する保険料だから全額損金」とは言い切れない。補償に対応する部分を中心に損金算入の対象となる一方、積立部分、翌期以降の保険期間に対応する部分、役員・従業員向け契約に関係する部分などは、別の処理が論点になる場合がある。

なぜ「全額損金」と言い切れないのか

損害保険料の処理で混同しやすいのは、支払った金額を一つのかたまりとして見てしまう点だ。

典型例が、満期返戻金のある長期の損害保険契約である。保険料の中には、保険期間中の補償を受けるための部分と、将来返戻金として戻る性質を持つ部分が含まれる場合がある。

法人税基本通達9-3-9では、保険期間が3年以上で、保険期間満了後に満期返戻金を支払う旨の定めがある損害保険契約について、積立保険料相当額を資産計上し、それ以外の部分を期間の経過に応じて損金算入する整理が示されている。

一般向けに言えば、将来戻る部分は「その年に使い切った費用」とは見にくい。会社から現金は出ていくが、その一部に資産性があるなら、帳簿上も費用とは分けて扱うという考え方になる。

損金算入と資産計上は、何が違うのか

損金算入とは、法人税を計算するときに会社の所得を減らす方向に働く費用や損失として扱うことだ。一般的には、税金計算上、会社の経費として扱われるものに近いイメージで理解できる。

資産計上とは、支払った金額をすぐに費用にせず、会社の資産として帳簿に載せることをいう。満期返戻金など将来戻る性質がある部分は、費用ではなく資産として扱う整理になりやすい。

基本の考え方は、次のように分けると見通しがよい。

| 保険料の性質 | 基本的な処理の考え方 | | — | — | | 保険期間中の補償を受けるための部分 | 事業関連性があれば、損金算入の対象になり得る | | 満期返戻金など将来戻る性質がある部分 | 積立保険料相当額として資産計上の対象になる | | 翌期以降の保険期間に対応する部分 | 期間按分や前払費用の考え方が関係する場合がある |

会計実務の解説では、貯蓄性のある保険料部分を「保険積立金」などの勘定科目で資産処理する説明も見られる。ただし、税務上の根拠を考えるうえでは、会計ソフト会社などの実務解説は補助資料であり、中心になるのは国税庁の通達や契約資料の確認である。

学習上も実務上も混同しやすいのは「保険料の中身」

法人契約の損害保険料は、FP試験の学習でも整理されやすい論点だ。ただし、実務では「掛け捨て部分は損金、積立部分は資産」と覚えるだけでは足りない。

掛け捨て型の保険は、満期時に返戻金がない、またはほとんどない契約であり、補償を受けるための支出として理解しやすい。事業関連性がある補償部分であれば、損金算入の対象になり得る。

これに対して、満期返戻金付きの契約では、保険料の一部に貯蓄性が含まれる場合がある。支払った時点では同じ保険料に見えても、税務処理では、補償部分と積立部分を区分することが論点になる。

この区分は、保険の名称だけでは判断しにくい。保険証券、保険料払込案内書、保険証券の添付書類、契約資料などで、積立保険料相当額とそれ以外の部分を確認することが実務上の出発点になる。

保険加入後は、契約内容に応じた経理処理の確認も欠かせない

中小企業にとって、損害保険は事故や災害に備えるための手段である。同時に、保険料の支払いは日常の経理処理にも関係する。

ここで避けたいのは、保険を「節税になるかどうか」だけで見ることだ。保険の本来の目的は、事業上の損失に備えることにある。税務処理は、その保険料の性質を帳簿と法人税計算にどう反映するかという問題である。

特に積立性のある保険では、保障と資産性が一つの契約に混在する。保険料のどこまでが補償部分で、どこからが積立部分なのかを確認しないまま処理すると、費用計上の時期や税務上の扱いにズレが生じるおそれがある。

また、契約者、保険料負担者、保険金受取人、保険期間、返戻金の有無、事業関連性も確認材料になる。役員や従業員に関係する保険では、福利厚生費、給与、役員報酬との関係が別の論点になる場合もあるため、この記事では深掘りしない。

受け取った保険金の益金算入や圧縮記帳も、支払保険料とは別のテーマである。まずは、法人が支払った損害保険料について、補償部分と積立部分を分ける視点を押さえたい。

確認したいポイントは「契約名」ではなく「補償部分と積立部分の区分」

法人が支払う損害保険料は、事業に関係する補償部分であれば損金算入の対象になり得る。しかし、満期返戻金など将来戻る性質を持つ部分まで、同じようにその年の損金として扱えるわけではない。

結論はシンプルだ。補償を受けるための部分は損金、将来戻る性質を持つ積立部分は資産。この区分を理解すれば、法人契約の損害保険料を「全部経費かどうか」という二択ではなく、保険料の中身に応じて整理できる。

次に確認したい材料は、保険証券や払込案内書に保険料の内訳がどう示されているか、保険期間が事業年度をまたぐか、返戻金の有無がどう定められているかである。個別の処理は契約内容や会社の状況によって変わるため、実務では契約資料を確認し、必要に応じて税理士などの専門家に確認することが前提になる。

出典・参考

主な参照資料

- 国税庁「法人税基本通達 第9章 第3節 保険料等」 https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_03.htm

- 日本損害保険協会「損害保険の種類」 https://www.sonpo.or.jp/insurance/

- 日本損害保険協会「法人保険とは?企業を守る保険の種類やメリット、選び方のポイントを解説」 https://www.sonpo.or.jp/sme_insurance/explanation/article01/

- freee「損害保険料の勘定科目は?経費計上の可否や仕訳方法、注意点も解説」 https://www.freee.co.jp/kb/kb-journal/non-life-insurance-premium/

- マネーフォワード クラウド会計「保険積立金とは?保険別に会計処理を解説!」 https://biz.moneyforward.com/accounting/basic/24626/