住宅ローンは、毎月決まった額を長い期間かけて返していくのが基本です。ただ、返済を続ける中で、ボーナスや貯蓄の一部など、まとまった資金を使って少し早めに返したいと考えることがあります。そのときに出てくるのが、繰上げ返済という方法です。

繰上げ返済は、住宅ローンを単に早く返すための手段ではありません。元金を前倒しで減らすことで、その後にかかる利息を抑えやすくし、返済計画そのものを見直す方法でもあります。

ただし、繰上げ返済には主に2つのやり方があります。返済期間短縮型と返済額軽減型です。どちらも元金を前倒しで返す点は同じですが、その後の家計への効き方はかなり違います。

この記事では、繰上げ返済の基本から、返済期間短縮型と返済額軽減型の違い、そしてどんな人にどちらが向いているのかまで、図を使わずに言葉でわかりやすく整理します。

繰上げ返済とは何か

繰上げ返済とは、毎月の通常返済とは別に、住宅ローンの元金の一部または全部を前倒しで返すことをいいます。一般の家計でよく話題になるのは、ローン残高の一部を返す一部繰上げ返済です。

住宅ローンの返済額は、元金と利息でできています。元金は借りたお金そのもの、利息はそのお金を借りていることに対して支払うお金です。ここで大事なのは、利息は残っている元金に対してかかるという点です。つまり、元金を先に減らすことができれば、その後にかかる利息も減りやすくなります。

このため、繰上げ返済は「まとまったお金で先に返す」という行為に見えて、実際には将来払うはずだった利息を抑える効果を持っています。毎月の返済額そのものを見直したり、完済時期を早めたりできるのもそのためです。

言い換えると、繰上げ返済は、今ある資金を使って住宅ローンの負担のかかり方を変える方法です。返済を前に進めるだけでなく、その後の家計の形を変える手段でもあります。

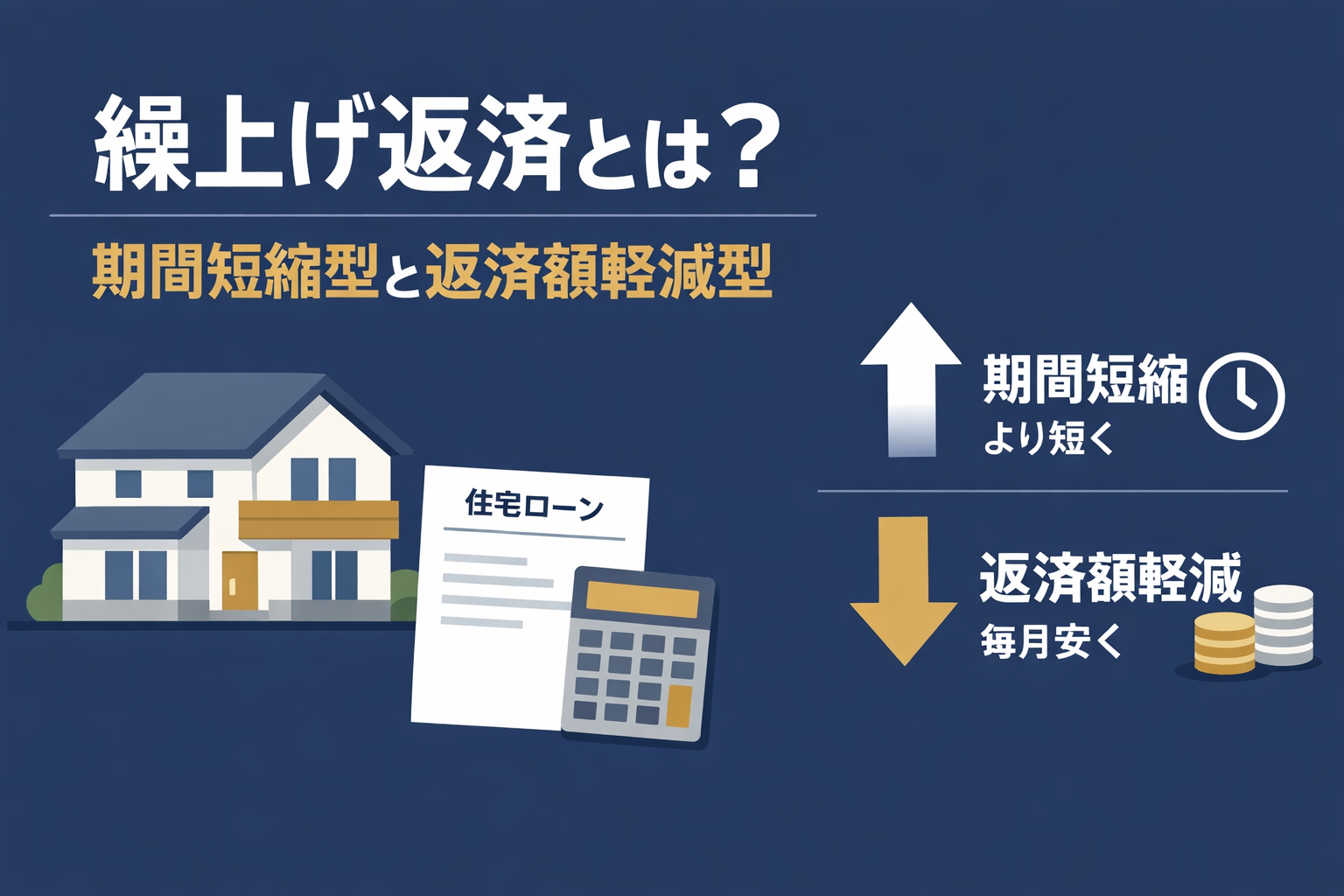

繰上げ返済には2つの方法がある

一部繰上げ返済には、主に2つの方法があります。返済期間短縮型と返済額軽減型です。

この2つは、どちらも「元金を前倒しで返す」という点では同じです。違うのは、繰上げ返済をした後の返済計画をどう変えるかです。

返済期間短縮型は、毎月返済額を変えずに、完済までの期間を短くする方法です。月々の返済ペースはそのままにして、住宅ローンの終わりを前にずらす考え方です。

一方、返済額軽減型は、完済までの期間を変えずに、毎月返済額を減らす方法です。ローンが終わる時期はそのままにして、月々の返済を軽くする考え方です。

まずは、返済期間短縮型は「月々はそのままで、終わりが早まる」、返済額軽減型は「終わりはそのままで、月々が軽くなる」と捉えると、全体像を理解しやすくなります。

同じ100万円を繰上げ返済したとしても、その後の返済の変わり方はこの2つで異なります。ここが繰上げ返済でいちばん大事なポイントです。

返済期間短縮型とは何か

返済期間短縮型とは、繰上げ返済をしたあとも毎月返済額はほぼそのままにして、完済までの期間を短くする方法です。

たとえば、毎月の返済額が10万円だったとします。返済期間短縮型では、繰上げ返済をしても、その後の毎月10万円という返済ペースは基本的に変わりません。その代わり、元金を前倒しで減らしているため、ローン全体の終わりが早まります。

この方法の強みは、利息の軽減効果が大きいことです。元金を先に減らしたうえで、その後も同じ返済額を続けるため、借入残高はより早く減っていきます。結果として、利息がかかる期間そのものが短くなりやすく、支払う利息の合計も抑えやすくなります。

返済期間短縮型は、住宅ローンをできるだけ早く終えたい人に向いています。たとえば、定年前に完済したい、老後に住宅ローンを持ち越したくない、利息をできるだけ減らしたい、といった考え方とは相性がよい方法です。

ただし、注意点もあります。返済期間短縮型では、毎月返済額は減りません。繰上げ返済をしたからといって、すぐに家計の月々の負担が軽くなるわけではないのです。手元資金は使ったのに、その後の毎月返済額はほぼ変わらないため、「気持ちとしては返したのに、月々は楽にならない」と感じることもあります。

そのため、返済期間短縮型は、今の毎月返済額でも無理なく続けられる人に向いています。家計の毎月負担を変えず、そのぶんローンの終わりを早めたい人に合う方法です。

返済額軽減型とは何か

返済額軽減型とは、繰上げ返済をしたあとも完済時期は変えずに、毎月返済額を減らす方法です。

こちらは、元金を前倒しで減らしたぶん、その後の返済計画を組み直し、残りの期間に合わせて毎月返済額を軽くしていく考え方です。つまり、ローンが終わるタイミングは変わらないものの、月々の返済負担に余裕が生まれやすくなります。

この方法のいちばんのメリットは、すぐに毎月の返済負担を下げやすいことです。住宅ローンは長い期間続く固定費なので、毎月の返済額が少しでも下がると、家計の資金繰りはかなり楽になることがあります。教育費が増える時期や、生活費との両立を重視したい時期には、この効果は小さくありません。

また、将来の収入減少や支出増加に備えたい人にとっても、返済額軽減型は考えやすい方法です。住宅ローンを前倒しで少し減らしておくことで、その後の月々の支払いに余裕を持たせることができるからです。

一方で、返済額軽減型には限界もあります。返済期間は短くなりません。ローンが続く期間そのものは変わらないため、利息軽減効果は返済期間短縮型より小さくなりやすいのが一般的です。

つまり、返済額軽減型は、ローンを早く終わらせるための方法というより、月々の家計を整えるための方法です。利息をできるだけ大きく減らしたい人にはやや物足りなく感じられることもありますが、毎月の余裕を増やしたい人には現実的な選択肢になります。

どちらのほうが利息軽減効果は大きいのか

同じ金額を繰上げ返済するなら、一般に返済期間短縮型のほうが利息軽減効果は大きいとされています。

理由は、利息が「残っている元金」と「返済にかかる期間」の両方に関係するからです。返済期間短縮型では、元金を前倒しで減らしたうえで、その後も同じ毎月返済額を続けます。すると借入残高の減りが早くなり、さらにローンの期間自体も短くなります。そのぶん、利息がかかる土台も期間も小さくなりやすいのです。

一方の返済額軽減型は、元金を減らしたあと、今度は毎月返済額を下げます。月々の負担は軽くなりますが、ローンの期間はそのまま残ります。利息は抑えられるものの、返済期間短縮型ほど大きくは減りにくい傾向があります。

このため、利息の節約を最優先するなら返済期間短縮型が有利になりやすいといえます。

ただし、ここで気をつけたいのは、「利息がより減るから短縮型が正解」と単純には言えないことです。住宅ローンは数字の有利不利だけでなく、家計がどう回るかも重要だからです。月々の負担が重いままでは生活に余裕がなくなることもありますし、教育費や老後資金の準備を優先したい局面もあります。

利息の節約と月々の安心感は、どちらも家計にとって大切な価値です。繰上げ返済では、そのどちらを優先するかで選び方が変わります。

どちらが向いているのか

繰上げ返済の2つの方法には、それぞれ向いている人がいます。大切なのは、「どちらが得か」だけでなく、「どちらが自分の家計に合うか」で考えることです。

返済期間短縮型が向いている人

返済期間短縮型は、利息負担をできるだけ減らしたい人に向いています。元金を前倒しで減らしながら、毎月返済額をそのまま維持するため、利息軽減効果が大きくなりやすいからです。

また、住宅ローンを早めに終えたい人にも合っています。たとえば、定年前に完済しておきたい、老後には住居費を軽くしておきたい、といった考え方を持つ人には、返済期間短縮型の方向性はわかりやすいでしょう。

ただし前提になるのは、今の毎月返済額でも無理なく続けられることです。繰上げ返済後も月々の返済額は変わらないため、家計に余裕があることが条件になります。

返済額軽減型が向いている人

返済額軽減型は、毎月の返済負担を軽くしたい人に向いています。繰上げ返済後に月々の支払いが下がるため、家計の資金繰りを改善しやすいからです。

たとえば、これから教育費が増える、生活費との両立を重視したい、将来の収入減少に備えたい、といった人には、返済額軽減型のほうが実用的なことがあります。

また、精神的な意味でも、月々の固定費が少し下がることの安心感は小さくありません。利息の節約効果は短縮型より小さくなりやすいものの、家計の毎月の余裕を広げるという意味では大きな価値があります。

迷ったときの考え方

迷ったときは、まず自分が何を優先したいのかを整理するのが近道です。

利息の節約を優先したいのか。毎月の安心感を優先したいのか。今後5年から10年のあいだに、教育費、車の買い替え、収入の変化など、大きな家計イベントがあるのか。そうした点を考えると、自分に合う方向が見えやすくなります。

返済を早く終えたいなら返済期間短縮型、月々を少しでも軽くしたいなら返済額軽減型。この軸で考えると、選びやすくなります。

繰上げ返済をするときに注意したいポイント

繰上げ返済はたしかに有効な方法ですが、やればやるほどよいというものではありません。いちばん注意したいのは、手元資金を減らしすぎないことです。

住宅ローンの利息を減らせるのは魅力ですが、そのために生活防衛資金まで返済に回してしまうと、急な出費に対応しにくくなります。病気やけが、家電の故障、車の修理、住宅の修繕など、家計には突然の支出がつきものです。手元にある程度の現金を残しておくことは、安心して暮らすうえでとても大切です。

また、教育費や老後資金とのバランスも考えなければなりません。住宅ローンだけを見れば早く返したほうがよさそうに思えても、将来必要になる資金まで減らしてしまっては本末転倒です。

さらに、住宅ローン控除の適用期間中は、必ずしも急いで繰上げ返済することが最も有利とは限らない場合もあります。制度面との兼ね合いもあるため、単純に「余裕があるならすぐ繰上げ返済」と決めつけないほうがよいこともあります。

金融機関によっては、繰上げ返済の手数料や最低返済額、インターネット手続きの条件が異なることもあります。実際に行う前には、利用中の住宅ローンの条件を確認しておくことも大切です。

繰上げ返済は、ローンだけを見て判断するのではなく、家計全体の安全性も含めて考える必要があります。

繰上げ返済を考えるときの基本的な判断軸

繰上げ返済を考えるときは、まず生活防衛資金を確保できているかを確認したいところです。まとまった資金があるからといって、全部を返済に回してしまうのではなく、急な出費に備えるお金は残しておきたいものです。

そのうえで、教育費や老後資金に影響しないかも考えます。住宅ローンは大きな支出ですが、人生全体で見ると必要なお金はそれだけではありません。

次に、自分は毎月返済額を減らしたいのか、それとも完済時期を早めたいのかを整理します。この違いによって、返済額軽減型が向くのか、返済期間短縮型が向くのかが変わってきます。

さらに、現在の金利水準や住宅ローン控除の状況も判断材料になります。数字だけの損得に偏らず、繰上げ返済後も気持ちに余裕を持って暮らせるかまで含めて考えることが大切です。

繰上げ返済は、ローンを圧縮する手段であると同時に、家計の再設計でもあります。利息だけを見て決めるのではなく、暮らし全体が安定するかどうかで考えるほうが、結果として納得しやすい選択になります。

まとめ

繰上げ返済は、住宅ローンの元金を前倒しで返すことで、将来の利息負担を抑える方法です。毎月の通常返済を続けるだけではなく、まとまった資金を使って返済計画を見直せる点に特徴があります。

繰上げ返済には、返済期間短縮型と返済額軽減型の2つがあります。返済期間短縮型は、毎月返済額はそのままで完済時期を早める方法で、利息軽減効果が大きいのが特徴です。返済額軽減型は、完済時期は変えずに毎月返済額を減らす方法で、家計の月々の負担を軽くしやすいのが特徴です。

どちらがよいかは、利息の節約を優先するか、月々の余裕を優先するかで変わります。大切なのは、数字の有利不利だけでなく、自分の家計にとって無理のない形かどうかを見ることです。

繰上げ返済は、早く返すこと自体が目的ではありません。その後の家計をより安定させるための選択肢です。利息の節約と手元の安心、その両方を見ながら、自分に合った形を選ぶことが大切です。