イランをめぐる軍事的な緊張が高まるなか、原油価格が急騰し、ガソリンや電気料金、日用品にいたるまで私たちの生活への影響が広がっている。だが今回の事態は、単なる「ガソリン高騰」にとどまらない。日本がいかにエネルギーを特定の地域に頼り切っているかという、長年先送りにされてきた構造問題を、改めて突きつけるものでもある。

世界の石油の2割が通る「のど元」が詰まった

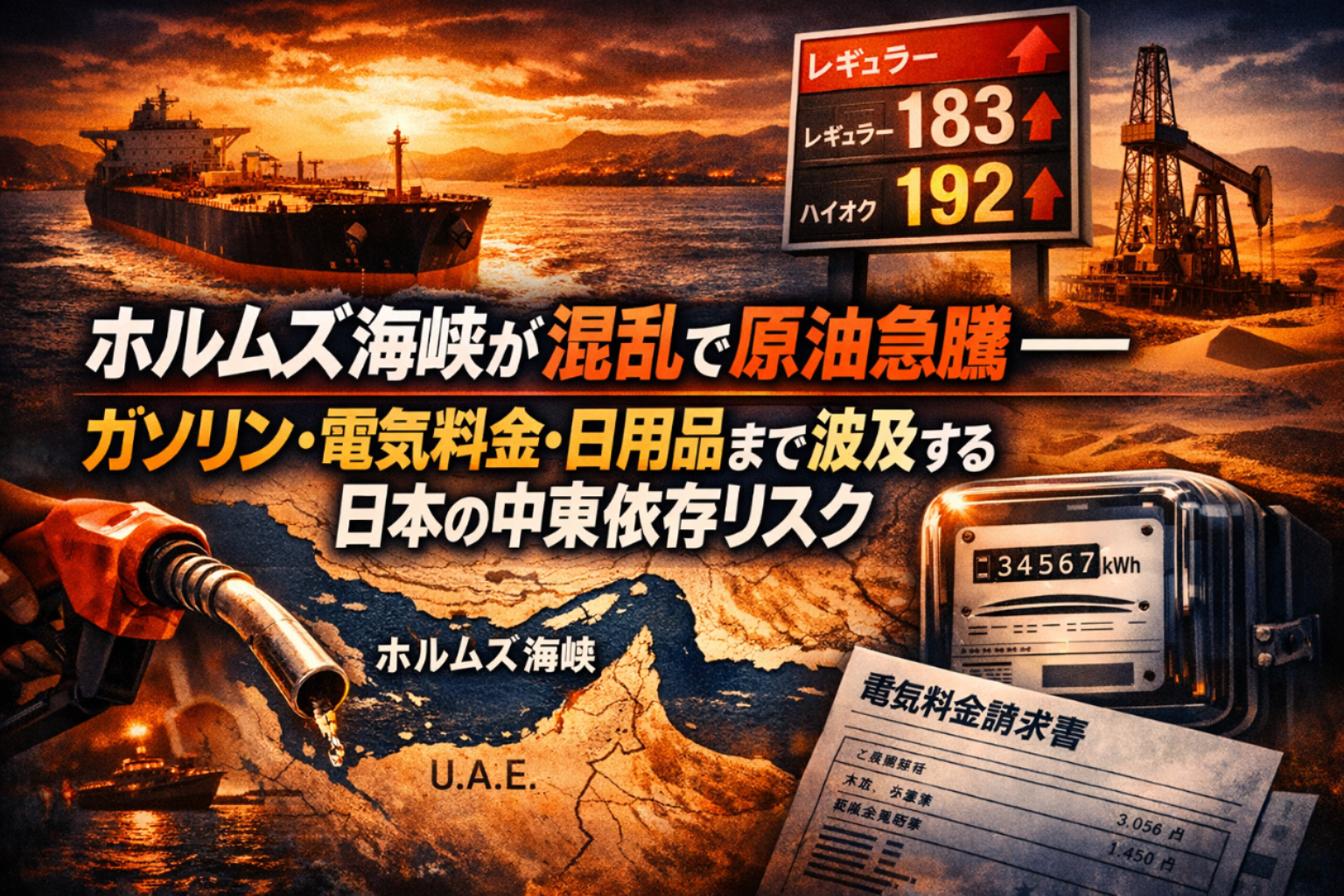

問題の核心は、ペルシャ湾の出口に位置するホルムズ海峡にある。

ホルムズ海峡とは、イランとオマーンの間に挟まれた幅約50キロメートルほどの水路で、世界の原油輸送の約2割がここを経由する。中東の産油国が生産した原油を積んだタンカーは、この海峡を通らなければアジアや欧州の消費国へ届けられない。「世界のエネルギーのボトルネック」と呼ばれる所以だ。

アメリカとイスラエルによるイランへの攻撃が始まって以降、イランは反撃姿勢を崩さず、海峡を航行する船舶を攻撃するとして、大半の通航が止まり、海峡の機能が著しく損なわれている。中東の石油生産施設への攻撃も続き、複数の産油国で操業が停止する事態も起きており、原油の供給不安が一気に高まった。

原油価格はロシア侵攻以来の高水準に

供給不安を受け、原油の国際指標であるWTI先物価格(ウェスト・テキサス・インターミディエートの略で、米国産の原油を基準とした先物価格)は、紛争前の1バレル=67ドルから一時119ドル台まで急騰した。これはロシアがウクライナに侵攻した2022年以来の水準だ。その後も80〜90ドル台で推移し、3月17日時点では再び96ドル台後半まで反発しており、市場の緊張は続いている。

国内への影響はすでに具体的だ。全国のガソリン小売価格の平均は、3か月ぶりに1リットル当たり160円を超えた。さらに石油元売り大手各社が卸値を1リットル当たり26円引き上げることを決めており、このまま推移すれば200円超えも視野に入る。

政府は激変緩和措置として1リットル当たり170円程度に抑える補助策を継続するとともに、国内備蓄の約8000万バレルを放出することを決定した。これは過去最大規模の放出にあたる。国際エネルギー機関(IEA)も、加盟32か国が協調して合計4億バレルの石油備蓄を放出すると発表している。

「ガソリン高」だけでは終わらない波及ルート

原油価格の上昇が家計に響くのはガソリンだけではない。

原油は、プラスチック製品の出発点となるエチレンの原料でもある。エチレンは食品容器、袋、チューブなど、日常生活のいたるところで使われる化学製品の基礎素材だ。原油の供給が減れば、エチレン価格が上がり、それを使った製品全体のコストが押し上げられる。

一部の化学メーカーでは、食品用プラスチック製品の原料などを値上げする動きも出ている。物流コストもガソリン高の影響で上昇しており、近い将来、身近な食品や日用品の値段に反映されてくる可能性がある。

さらに、電力の燃料となるLNG(液化天然ガス)の価格上昇も懸念される。中東カタールのLNG関連施設がイランからの攻撃を受け、生産を停止している。日本はLNG輸入全体の約11%を中東から調達しており、ホルムズ海峡経由分はそのうち約6%にあたる。カタール単独でいえば輸入全体の約4%程度とされる。LNGは原油に比べ他の産地から補完しやすいとされるが、価格上昇の影響は避けられず、価格が高止まりすれば数か月後に家庭向けの電気料金に跳ね返ってくるおそれがある。

254日分の備蓄があっても安心できない理由

日本政府は、国家・民間・共同備蓄を合わせると254日分の石油備蓄を持っているとしており、当面の需要は確保できるとしている。

ただし「備蓄がある=大丈夫」と単純には言えない。備蓄はあくまでも「時間を稼ぐための保険」だ。事態が長引けば、代替調達コストの上昇、供給の遅延、価格の高止まりが企業収益と家計を圧迫する。供給が途絶える前に、価格高騰が先に生活と経済を締め付けるという構図が現実には起きやすい。

最悪の場合、石油ショック級の混乱も否定できないという指摘もある。1973年の第一次石油ショックでは、トイレットペーパーの買い占めが社会問題となるほどの混乱が生じた。それほどの事態にならないとしても、今の物価対策の効果を帳消しにしかねないほどの打撃になるリスクはある。

94%が中東頼み――なぜここまで依存が深まったのか

日本は現在、原油輸入の約94%を中東に依存している。しかもその大半がホルムズ海峡を経由する。これほどの依存度はなぜ生まれたのか。

起点は1950年代にさかのぼる。当時、欧米の石油メジャーが中東の大油田開発を主導しており、その原油の販売先として日本に目をつけた。高度成長に向かう日本にとって、安価な中東産の原油を大量に調達できることは合理的な選択だった。日本の製油所も、中東産原油の性質に合わせて設計・建設された。

転機は1970年代の第一次オイルショックだ。「中東一辺倒は危ない」という意識から、中国やインドネシアからの調達が増え、中東依存率は一時60%台後半まで下がった。しかしその後、両国の経済成長に伴い輸出余力が消え、さらにウクライナ戦争でロシアからの購入も停止したことで、中東依存率は再び90%超まで跳ね上がった。

今から製油所を建て替えることも難しい

では中東依存を今から減らせないのか。

「他の地域から買えばいい」という発想は一見合理的だが、国内の製油所は中東産原油の性質(硫黄分や比重など)に合わせた設備になっており、性質の異なる原油を扱うと効率が著しく落ちる。それ用に製油所を建て替えれば済む話かといえば、日本では人口減少によるガソリン需要の縮小が進んでおり、今さら巨額投資をして新設するのは経営的に不合理だ。

結局のところ、現実的な出口は「石油そのものへの依存度を下げる」という方向になる。

エネルギー多様化が本質的な解

実は日本は、過去の石油ショックを経てエネルギーの多様化を着実に進めてきた。

日本エネルギー経済研究所によると、第一次石油ショック当時、日本のエネルギーに占める石油の割合は約7割、石油の中東依存は8割で、エネルギー全体に占める中東依存度は約56%だった。現在は石油依存度が4割を切り、石油の中東依存は9割超であるものの、エネルギー全体で見た中東依存度は約36%まで低下している。天然ガス、原子力、再生可能エネルギーの導入が、じわじわとリスクを下げてきた。

今回の事態が示したのは、この路線の継続がいかに重要かということだ。石油依存をさらに下げ、電気・ガス・輸送の脱炭素化や代替エネルギーの整備を進めることが、長期的なエネルギー安全保障の基盤になる。逆に言えば、依存度を下げられなければ、中東で緊張が高まるたびに今回と同じ打撃を繰り返し受けることになる。

中東地域は今後も地政学的リスクがつきまとう。今回の危機が収束しても、同様の事態は再び起きうる。日本は今、エネルギーの調達先と種類を分散させるという、重い宿題を改めて問われている。

(本稿は各種公開情報をもとに作成しました。一部数値は記事掲載時点の情報です)