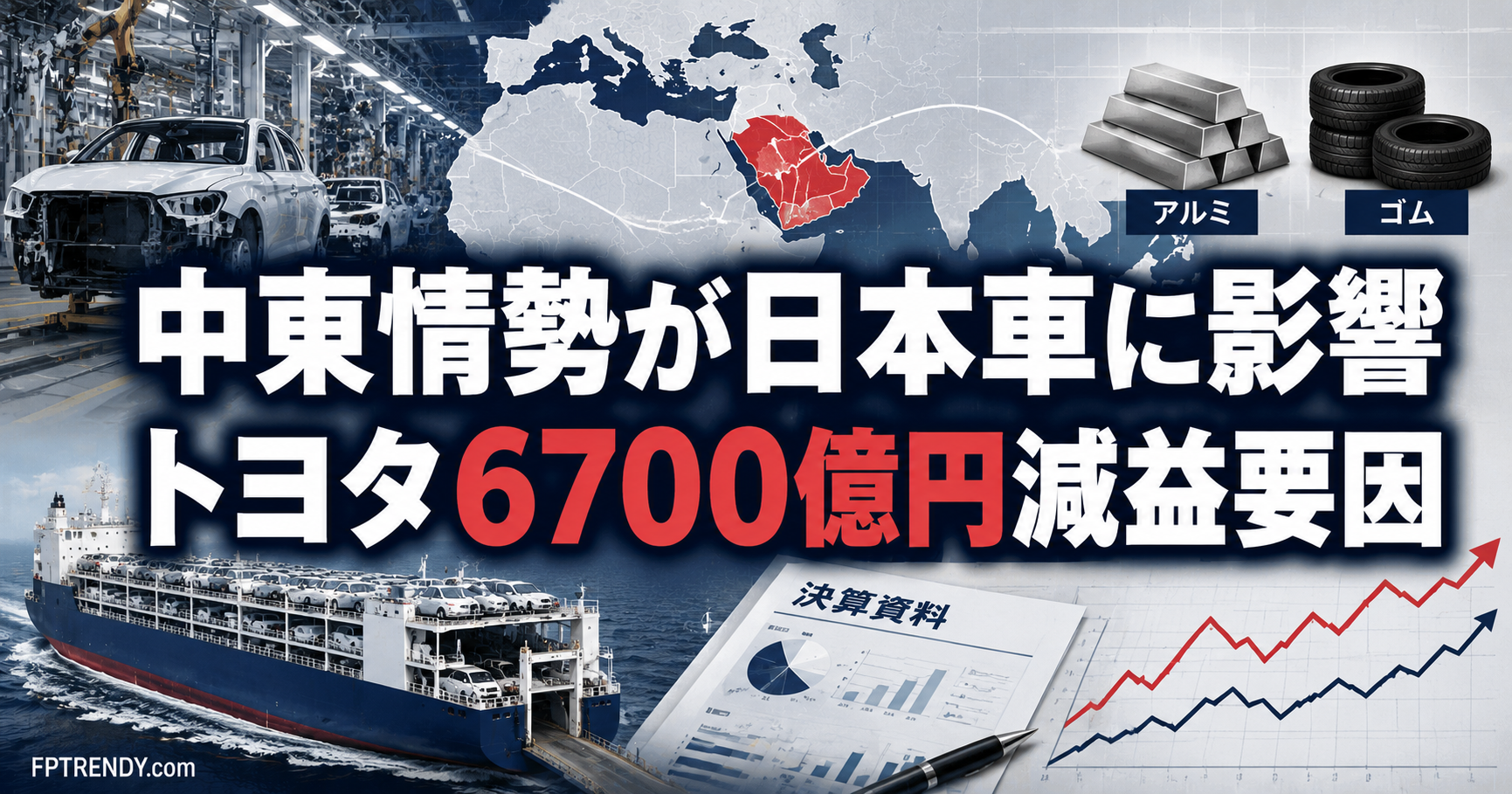

トヨタ自動車は、中東情勢の悪化によって2026年度の営業利益が6700億円押し下げられると見込んでいる。ホンダも、中東の影響を含む資材価格の高騰などで3130億円の減益要因を見込む。遠い地域の緊張が、日本の自動車メーカーの業績予想に大きな数字として表れ始めた。

意外なのは、影響が「原油高」だけにとどまらないことだ。資材価格、物流費、販売台数、輸送ルートの確保まで、車づくりと販売の広い範囲に波及する可能性がある。自動車メーカーはすでに米国の関税措置で収益を圧迫されており、そこへ中東情勢という新たなコスト要因が重なった形である。

何が起きたのか

日本の主要自動車メーカー各社の2026年度、つまり2027年3月期の業績見通しが出そろい、多くの企業が中東情勢の悪化による営業利益へのマイナス影響を示した。

トヨタ自動車(7203)は、中東情勢の悪化が資材価格の高騰や販売面への影響を通じて、営業利益を6700億円押し下げるとした。ホンダ(7267)は、中東の影響を含む資材価格の高騰などが、営業利益を3130億円押し下げるとしている。

報道では、三菱自動車工業(7211)が300億円、SUBARU(7270)が200億円程度の営業利益へのマイナス影響を見込むとされている。日産自動車(7201)は、今年度上半期で営業利益が150億円押し下げられるとした。スズキ(7269)は業績見通しには盛り込んでいないものの、影響が顕在化した場合、資材価格や物流コストの上昇によって今年度1年間で営業利益が1000億円程度減少する見込みだとしている。

営業利益とは、本業でどれだけ稼げるかを示す利益である。ここでいう「押し下げ」は、現時点の会社側の前提に基づき、その要因によって利益がどれだけ減ると見込まれるかを示す。確定した損失額ではないが、経営計画上の重いマイナス要因である。

なぜ中東情勢が車メーカーの利益に響くのか

中東情勢と聞くと、まず原油価格を思い浮かべやすい。だが、自動車メーカーへの影響は燃料価格だけでは説明できない。

車1台をつくるには、鉄、アルミ、樹脂、ゴム、半導体、ガラス、化学素材、電池材料など多くの部材が必要になる。原油や天然ガスの価格が上がれば、物流費だけでなく、樹脂やゴム関連部品、塗料、梱包材などにも波及する。部品や素材の価格が上がれば、完成車メーカーのコストも上がる。

さらに、中東情勢の緊迫化は輸送ルートにも影響する。海上輸送のリスクが高まれば、保険料や輸送コストが上がる可能性がある。迂回ルートを使えば、輸送期間が長くなり、在庫管理や生産計画にも影響が出る。販売先への車の輸送が滞れば、売れるはずの車を予定通り届けられない場面も生じうる。

つまり、自動車メーカーが直面しているのは、単純な原材料費の上昇ではない。調達、製造、輸送、販売のそれぞれにコストや不確実性が広がる問題である。

何が予想と違ったのか

自動車メーカーの業績を見るとき、一般には販売台数や為替、米国市場の動向に目が向きやすい。実際、日本の自動車メーカーは米国市場への依存度が高く、米国関税措置は大きな収益圧迫要因になっている。

ただ、今回の見通しで目立つのは、関税だけでなく中東情勢も業績予想に大きく入り込んできたことだ。国内報道では、自動車大手各社が前年度に米国関税の影響を受け、今年度は中東情勢が利益を圧迫する構図として伝えられている。

トヨタの6700億円という数字は特に大きい。同社の規模を考えても、軽く扱える金額ではない。資材価格の高騰や販売面への影響が組み合わさることで、大手メーカーでも外部環境の影響を完全には吸収しきれない構図が見える。

一方で、ホンダの3130億円については注意も必要だ。これは中東要因だけを単独で切り出した数字ではなく、中東の影響を含む資材価格の高騰などによる減益要因として示されている。数字の大きさだけで比較すると、企業ごとの前提の違いを見落とすおそれがある。

これは一時的なコスト増なのか

中東情勢による影響は、状況が落ち着けば和らぐ可能性がある。その意味では、すべてを長期的な構造問題と決めつけるのは早い。

ただし、自動車産業の場合、一時的な物流混乱でも影響は広がりやすい。完成車メーカーが直接中東から部品を買っていなくても、部品メーカー、素材メーカー、化学メーカー、物流会社のどこかでコストが上がれば、最終的に完成車メーカーの利益を圧迫する。自動車産業はサプライチェーンが長く、ひとつの地域の混乱が複数の段階を通じて伝わる。

もう一つの問題は、米国関税と中東情勢が同時に効いていることだ。関税によって輸出採算や現地販売価格に圧力がかかる中で、資材費や物流費も上がれば、価格転嫁やコスト削減、生産・販売計画の見直しが課題になりやすい。販売台数が維持できても、利益率を守るのは難しくなる。

この点で、今回のニュースは単なる「一時的な費用増」だけではない。日本車メーカーが複数の外部ショックに同時対応しなければならない局面を示している。

消費者や投資家はどこを見ればよいのか

消費者にとっては、すぐに車の価格が一律に上がるという話ではない。企業は価格転嫁だけでなく、コスト削減や販売戦略の見直しで対応するため、影響の出方は車種や地域によって異なる。

それでも、資材価格や物流費の上昇が長引けば、販売価格や納期、装備内容、販売奨励策に影響が出る可能性はある。たとえば、原材料費が上がる局面では、同じ価格帯でも装備やグレード構成が変わることがある。購入を検討する側にとっては、車両価格だけでなく、納期や維持費まで含めて見る視点も必要になる。

投資家が確認したい論点は、売上高や販売台数だけではない。販売が堅調でも、資材費や物流費、関税負担が膨らめば、営業利益は伸びにくい。各社見通しを見るうえでは、「何台売ったか」と同時に、「どれだけ利益を残せるか」を確認する必要がある。

特にスズキのように、現時点では業績見通しに盛り込んでいない企業でも、影響が顕在化すれば1000億円程度の営業利益押し下げが見込まれるとしている。未反映のリスクがどこに残っているかを見ることも、今後の決算確認では重要になる。

遠い緊張が決算に表れる時代

中東情勢は、日本の消費者にとって遠いニュースに見えやすい。しかし、今回の自動車メーカー各社の見通しは、地政学リスクが企業の利益予想に圧迫要因として表れ始めていることを示している。

トヨタの6700億円、ホンダの3130億円という数字は、単なる業界ニュースではない。資材価格、物流、販売、関税がつながり、遠い地域の緊張が日本企業の業績見通しに影響し始めている構図を映している。

今後の焦点は、中東情勢そのものの行方に加え、自動車メーカーがどこまでコスト増を吸収できるかに移る。販売台数が伸びるかどうかだけでは、企業の実力は見えにくい。利益率を守れるかどうかに目を向けると、自動車産業のニュースは少し違って見えてくる。

(本稿は各種公開情報をもとに作成した。一部数値は記事掲載時点の情報である)