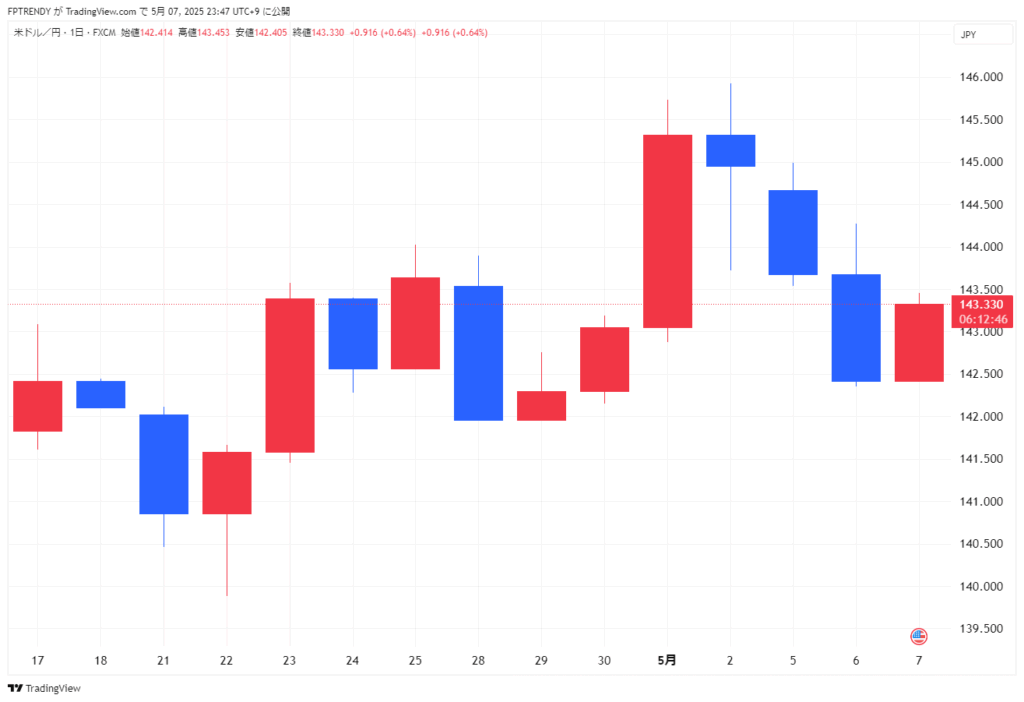

1. ドル・円、3営業日ぶり反発で143円台前半に

連休明けの東京外国為替市場では、円相場が3営業日ぶりに反発。17時時点でドル/円は143円18〜20銭と、前営業日(5月2日)比で円高・ドル安方向に約1円95銭動きました。

背景には、連休中に進んだ米関税政策への「透明感」が円高を誘導した流れを引き継いだことがあります。また、輸出企業をはじめとする国内実需筋が「円買い・ドル売り」に回ったことも、相場を下支えしました。日中の高値は142円49銭、安値は143円33銭と値幅は84銭。ユーロ/円やユーロ/ドルも同様に3日ぶりに円高・ドル安、ユーロ高・ドル安の動きとなっています。

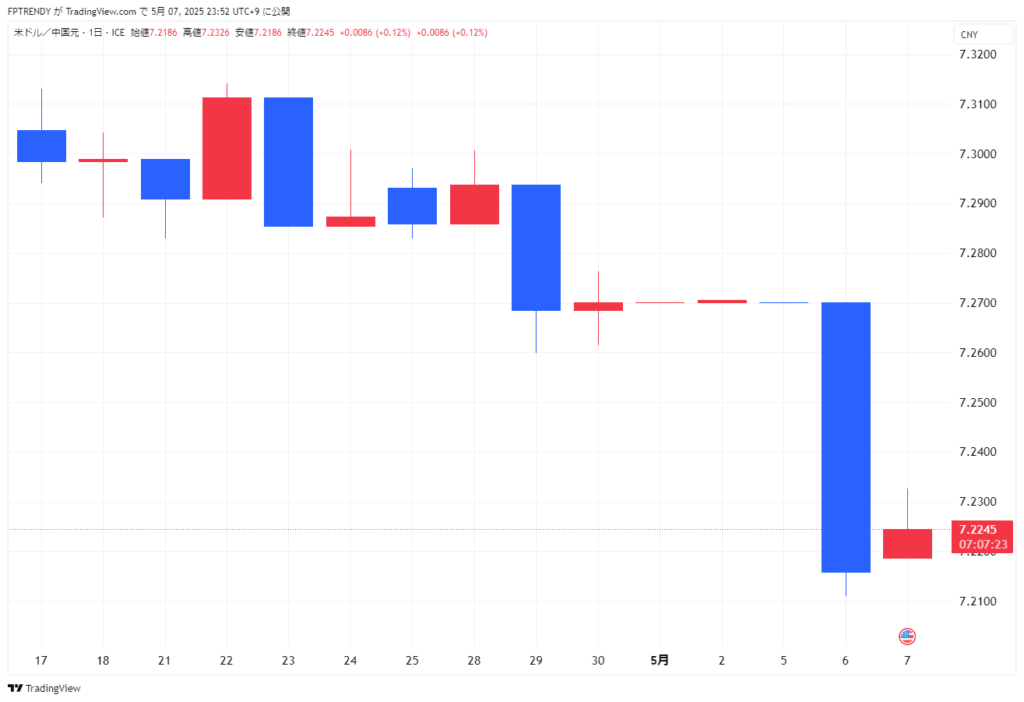

2. 人民元、対ドルで4日ぶりに元安進行

上海市場の人民元相場は5月7日、4営業日ぶりに反落。16時30分時点で1ドル=7.2254元と、前日の同時点比で0.0085元の元安・ドル高になりました。中国人民銀行は朝方に基準値を小幅な元高設定としたものの、市場では「金融緩和姿勢」を警戒した売りが優勢に。オフショア市場では7.21元台後半でもみ合っており、今後の中国当局の政策動向が注目されます。

3. 全球債務残高、過去最高の324兆ドルに膨張

国際金融協会(IIF)が6日に発表した「グローバル債務モニター」によると、今年3月時点の世界の債務残高は324兆ドル(約4.6京円)と過去最大を更新。2024年3月から4%増加しました。中でも中国の政府債務が際立ち、GDP比93%(19年は60%弱)に達し、年末には100%超えが見込まれています。

背景には米中の保護主義強化や防衛費増大の流れがあり、IIFは米・欧・中中央銀行の追加利下げや景気下支え策が債務累積を加速させると警告。また、米国政府債の急増は金融市場のボラティリティーを高めるリスクを孕んでいます。

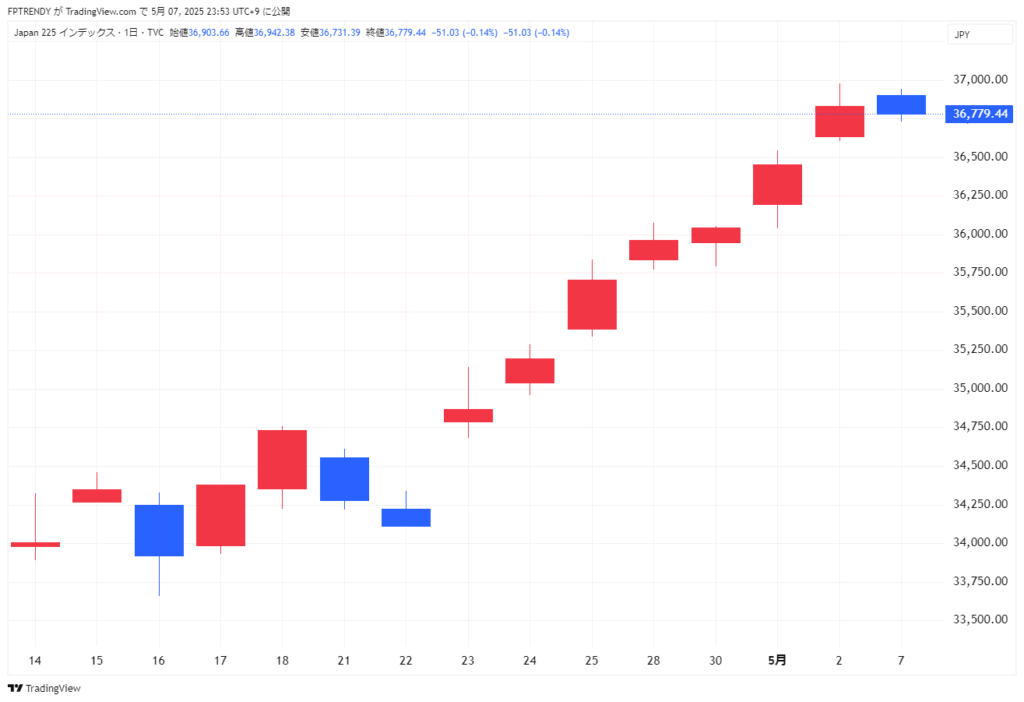

4. 日経平均51円安、内需株に再び資金シフト

7日の東京株式市場は8営業日ぶりに反落。日経平均は前日比51円安の36,779円で引け、ゴールデンウイーク明けの重苦しさが色濃く出ました。

主因は日米関税交渉の膠着感。米中がスイスで協議するとの思惑で先物は上昇したものの、現物は高値追いに慎重ムードが強まり、特に輸出関連株が売り優勢に。トヨタ自動車やマツダが大幅安となる一方、JR西日本や大林組など内需寄り銘柄には買いが入り、内需株特有の守りの人気が再燃しました。「寄らば内需」の傾向は、引き続き国内景気の底堅さを反映した動きといえそうです。

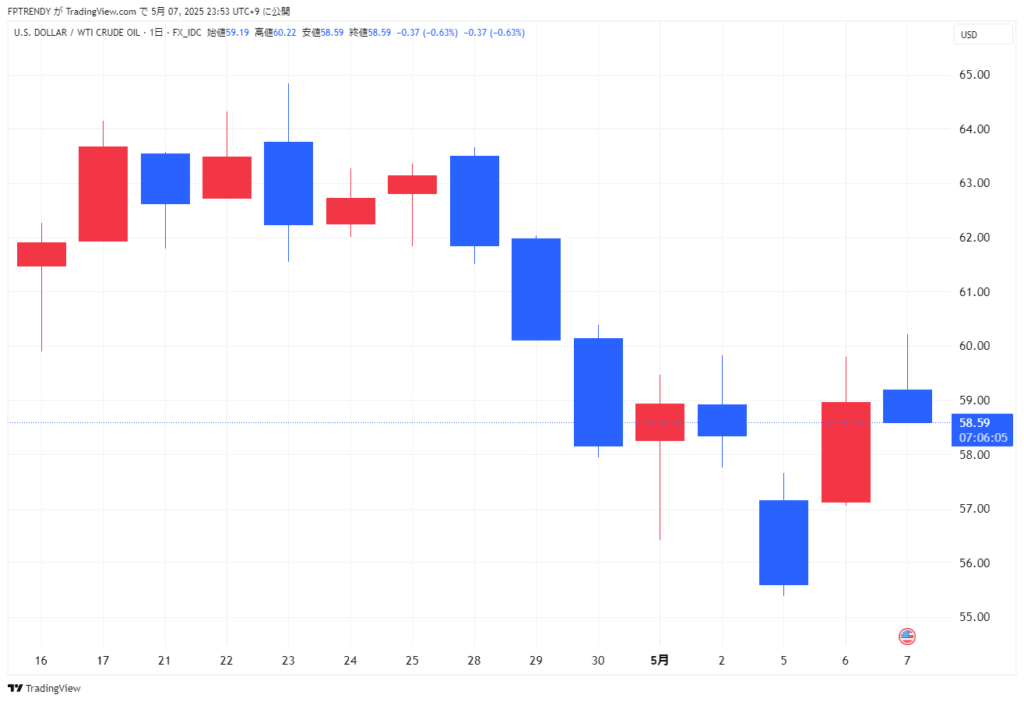

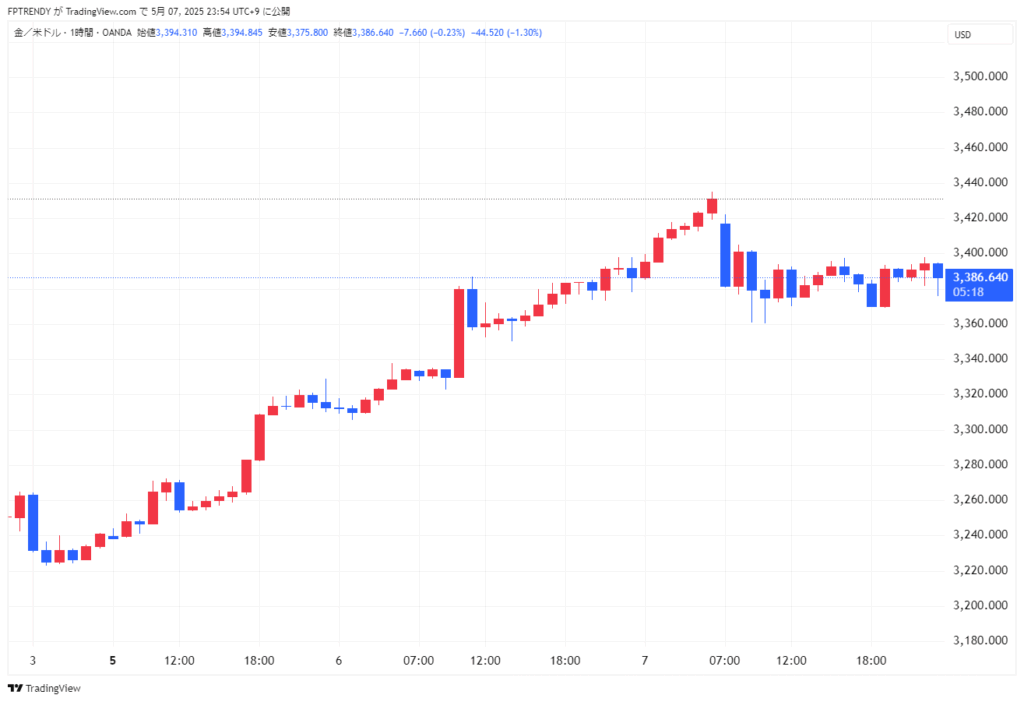

5. 商品市場:原油売り優勢も金は堅調続伸

国内商品先物市場では、原油が反落。OPECプラスが6月の増産を決定し、需給緩和懸念が強まったため売りが先行しました。ただ、米中貿易協議進展の思惑で下げ渋る場面も見られました。

一方、安全資産とされる金は地政学リスクの高まりを受けて7日も続伸。インド政府のパキスタン領攻撃などアジア圏での緊張が意識され、金先物には買いが優勢に。主な清算値は金が1グラム15,670円(382円高)、原油が1キロリットル54,310円(660円安)となっています。今後は需給面とリスク回避の動きが相場を二分しそうです。