米国株式市場を代表するS&P500は、過去数年間で大きな変動を経ながらも、長期的には右肩上がりの成長を続けてきました。この記事では、S&P500の指数自体に加えて、株式市場の根本的な評価軸であるPER(株価収益率)とEPS(1株当たり利益)の動きを分析し、市場の背景や今後の見通しを探ります。

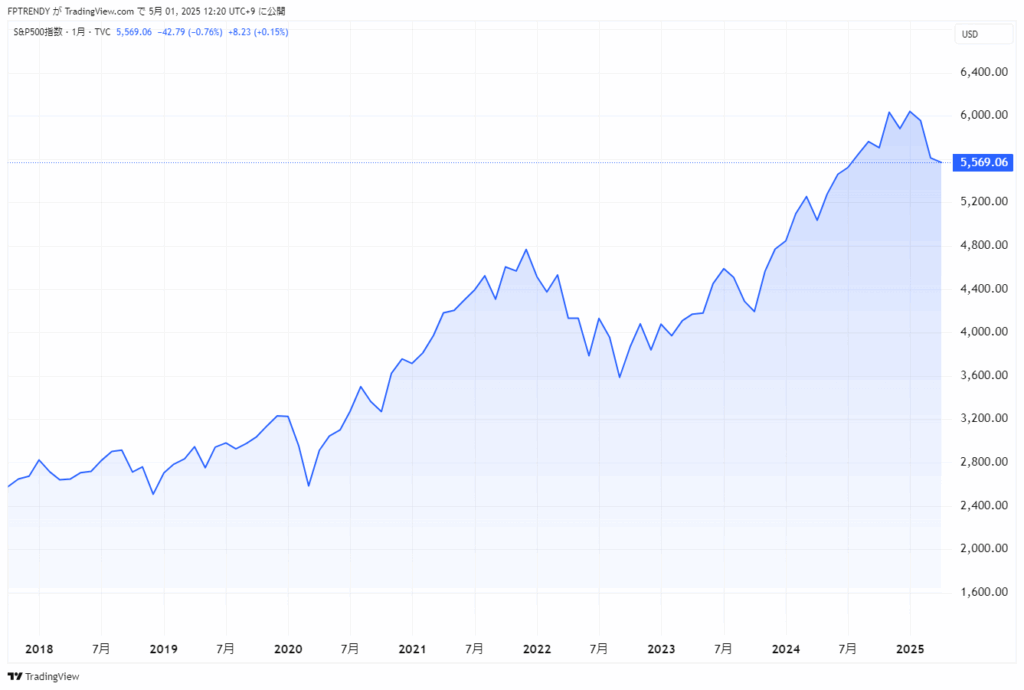

まずは、S&P500指数の長期的な推移を確認してみましょう。

2020年のパンデミックによる急落後、S&P500は力強く反発し、2024年には6,000ポイントを超える場面も見られました。しかし、2025年春にはやや調整局面に入っており、その背景として、企業の業績成長と投資家の期待感(バリュエーション)のバランスが注目されています。

PERとEPSから見たS&P500の内部変化

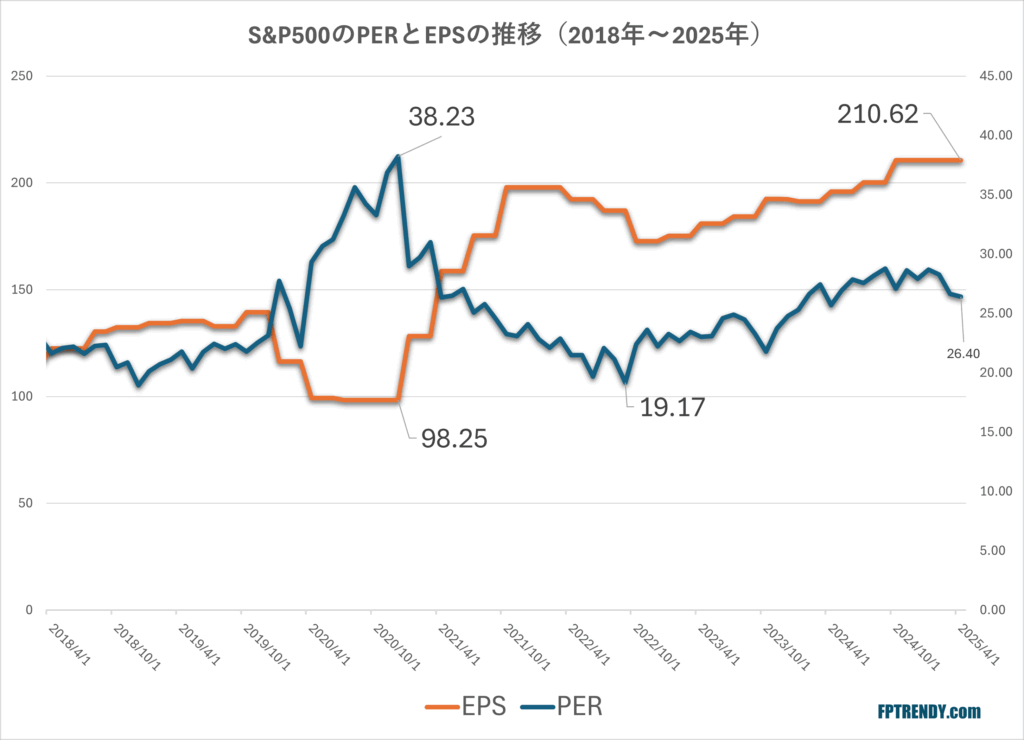

株価の評価を理解するうえで欠かせない指標が、EPS(Earnings Per Share)とPER(Price Earnings Ratio)です。以下のグラフでは、S&P500のEPSとPERの推移を2018年から2025年4月まで追っています。

- EPS(オレンジ線):企業の利益水準を表し、2020年に一時的な落ち込み(98.25)を記録しましたが、その後は堅調に回復し、2025年4月時点で210.62まで成長。

- PER(青線):株価が企業の利益に対してどれだけ割高かを示す指標で、2020年にはコロナショックに伴い38.23と異常な上昇を見せたものの、現在は26.40とやや高水準で安定。

特筆すべきは、2024年〜2025年にかけてEPSが大きく上昇しているにもかかわらず、PERも同時に上昇傾向にあるという点です。通常、EPSの上昇によりPERは低下する傾向にありますが、それでもPERが上がっているということは、**株価の上昇スピードが利益の成長を上回っている(=投資家の期待が先行している)**と解釈できます。

現在の評価水準は割高か?

EPSの成長が実態として存在する中でPERも高止まりしている現在の状況は、次のように評価されます:

- ポジティブな見方:AI・クラウド・再エネなど将来成長が期待される分野が牽引し、投資家は将来の利益成長を織り込んでPERの上昇を容認している。

- ネガティブな見方:過度な期待が先行しており、実態以上に株価が割高になっている可能性。仮にEPSの伸びが鈍化すれば、大きな調整リスクが顕在化する。

このバリュエーションの高さは、金利の動向や企業決算、景気指標など外部要因の影響を受けやすくなっているため、投資家にとっては注視が必要な局面といえるでしょう。

今後の展望:EPSの伸びと株価の調整バランス

2025年4月時点でのEPSは210.62と過去最高水準にあり、今後も企業決算が堅調であれば、株価を下支えする要因となります。一方で、インフレや利上げ再開の懸念、地政学リスクなどが意識される場合、PERの調整(=株価の下落)によるバランス回復が進む可能性も。

したがって、今後のS&P500に関しては以下のようなシナリオが考えられます:

- EPS上昇+PER横ばい:堅調な業績を背景に株価が着実に上昇

- EPS横ばい+PER低下:期待先行の反動で株価が調整へ

- EPS低下+PER低下:景気後退懸念が現実化し、株価に下押し圧力

まとめ

S&P500は指数としての成長だけでなく、企業利益(EPS)と投資家心理(PER)の両面から市場を評価することで、より立体的な理解が可能となります。

現在の米国株市場は、EPSの上昇が伴っているため過度なバブルとは言えませんが、PERの水準がやや割高圏にあることには留意が必要です。

2025年の春以降は、決算発表や米金融政策の動向を材料に、EPS・PERのどちらかが調整に入る可能性も見込まれるため、引き続きデータとセンチメントの両面から注視していくことが重要です。

関連ページへのリンク(予定)

- 日経平均PERとEPSの推移(予定)

- 日経平均PBRとBPSの推移(予定)

- 日経平均チャート(日次)(予定)

※本記事はMacrotrendsおよびTradingViewのデータをもとに執筆しています。