【5月9日相場まとめ】

| 詳細 | 現在値 | 変動 | 変動率 |

|---|---|---|---|

| 日経平均株価 | 37,503.11 | +574.70 | +1.56% |

| 日経平均先物 | 37,460 | -60 | -0.16% |

| 米ドル/円 | 145.362 | -0.532 | -0.36% |

| 米国債10年物利回り | 4.382 | +0.002 | +0.05% |

| 恐怖指数 (VIX) | 21.89 | -0.58 | -2.58% |

| ナスダック総合指数 | 17,928.92 | +0.78 | +0.00% |

| ダウ平均株価 | 41,249.38 | -119.07 | -0.29% |

| S&P500指数 | 5,659.91 | -4.03 | -0.07% |

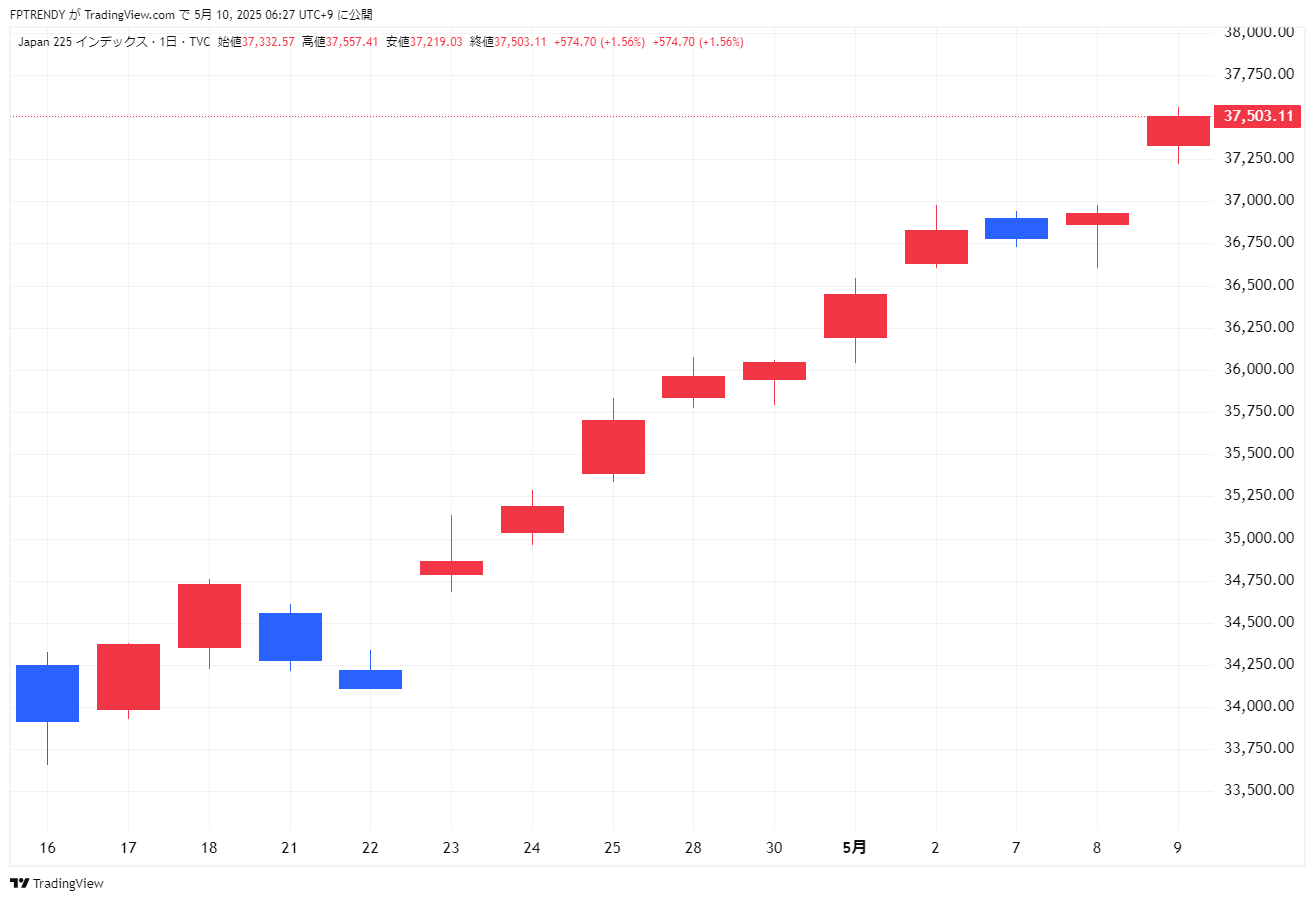

【日経平均株価】

- 始値:37,332.57

- 高値:37,557.41

- 安値:37,219.03

- 終値:37,503.11

- 前日比:+574.70 (+1.56 %)

【TOPIX】

- 始値:2,724.83

- 高値:2,738.59

- 安値:2,721.05

- 終値:2,733.49

- 前日比:+34.77 (+1.29 %)

日経平均・TOPIX ― 押し目完了を示す「復活シナリオ」

| 指数 | 5/9 終値 | 前日比 | トピック |

|---|---|---|---|

| 日経平均 | 37,503円 | +574円(+1.6%) | 約1カ月半ぶりに3万7,000円台回復、年初来安値からの反発率は**+20%** |

| TOPIX | 2,733.49 | +34.77(+1.3%) | 11連騰で2017年以来の連続高、25年末予想は2,800へ上方修正 |

上昇を牽引した2本柱

- 関税ショックの緩和

- 米英が8日に貿易協定で合意、トランプ前政権の「145%対中関税」見直し報道で世界的な関税リスクが後退。

- 野村証券は“トランプ関税”を織り込みつつ25年度TOPIX EPS見通しを▲7%→▲3%に上方修正。

- 企業側の“攻め”と株主還元

- トヨタは▲35%減益見通しでも株価は+3%高――関税影響が織り込み済みとの見方。

- IHI、三菱電機、伊藤忠などが最高益予想を提示。

- 4月の自社株買い決議総額は3.8兆円(前年比3.1倍・過去最高)で海外勢の買い戻しを誘発。

市場の現在地

- 出来高・売買代金が5.7兆円と活況、値上がり銘柄は全体の7割超。

- TOPIX 12カ月先予想EPSは5月に入り持ち直し、業績不安が一段和らぐ。

今後のポイント

- 米国との関税交渉

- 日本・中国との協議の着地次第で再び上値が重くなるリスク。

- 決算シーズン本格化

- 減益見通し下で各社が示す戦略と資本政策に注目。

- 自社株買いの継続性

- 新規還元策が続けば、海外投資家の“日本株リバランス”を下支え。

総括:関税リスクの後退と企業の積極的な株主還元が重なり、日本株は「調整一巡→反転」フェーズに移行。短期的には交渉イベントで揺さぶられる余地があるが、TOPIXの11連騰が示すモメンタムは維持されている。

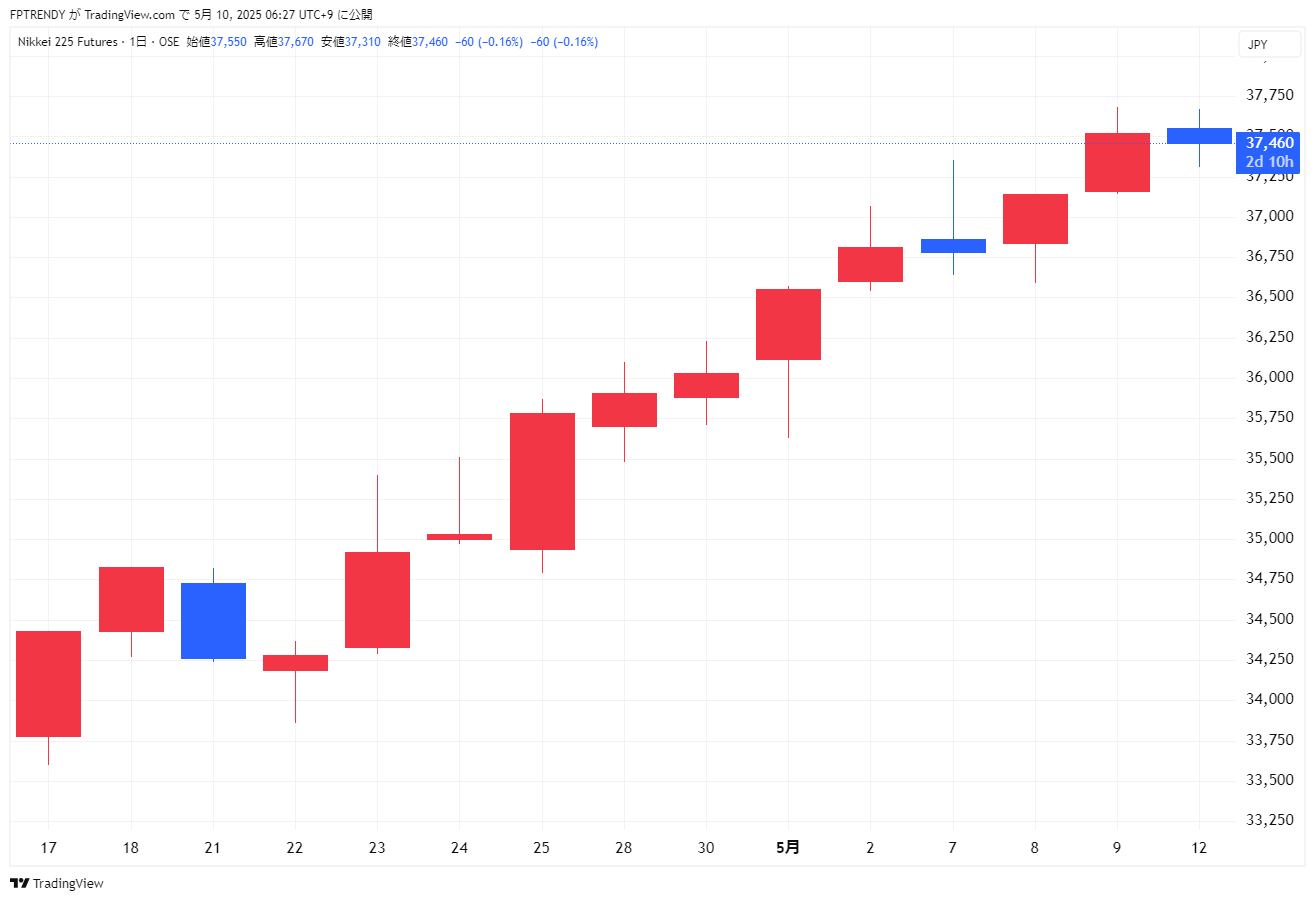

【日経平均先物】

- 始値:37,550

- 高値:37,670

- 安値:37,310

- 終値:37,460

- 前日比:-60 (-0.16 %)

日経平均先物(夜間取引)概況

10日早朝の大阪取引所・夜間取引で、日経平均先物6月物は前日の清算値比 60円安の 3万7460円 で取引を終えました。前日の現物指数が大幅高(+574円)となった後だけに、短期勢の利益確定売りが優勢となり、小幅ながら値を下げました。

下落幅は限定的

60円(-0.16%)と値幅はわずかで、テクニカル面では3万7400円台を維持。直近の強い上昇トレンドが崩れる気配はなく、下値には押し目買いも入ったもようです。米株が高値圏で一服したことや、ドル/円が145円台前半で推移していることも、積極的な上値追いを手控えさせました。

先行きの視点

- 米関税協議の進展や米消費関連指標など、週後半の外部材料次第で再度3万7500円台を固められるかが焦点。

- 為替が146円台を回復するようなら、輸出主導で買い戻しが入りやすい一方、円高方向へ振れる場合は上値の重しとなる可能性があります。

総じて、前日の急騰後の「小休止」にとどまっており、現物市場の強いモメンタムが続くかどうかは、今晩の米株・為替動向がカギとなりそうです。

【ドル円】

- 始値:145.894

- 高値:146.184

- 安値:144.821

- 終値:145.362

- 前日比:-0.532 (-0.36 %)

為替概況(NY市場・9日)

円相場は3日ぶりに反発し、NY終値は1ドル=145円30〜40銭(前日比55銭の円高)。週末の米中閣僚級貿易協議を控え、急速に進んだ円安ポジションを手仕舞う目的の円買い・ドル売りが優勢となりました。高値は144円83銭、安値は145円36銭と値幅は限定的です。

円高要因

- 持ち高調整の円買い

- 関税交渉進展への思惑で膨らんでいた円売りを週末前に解消。

- 米金利見通しへの不透明感

- NY連銀ウィリアムズ総裁が「インフレ期待の安定」を強調。データ次第でFRBの様子見が長期化する可能性が意識され、ドル買いが一服。

円高を抑制した要因

- FRBの利下げ慎重姿勢

インフレ指標次第では政策据え置きが長引くとの見方が残り、円の上値は限定的。

他通貨動向

| 通貨ペア | 終値 | 前日比 | 備考 |

|---|---|---|---|

| ユーロ/円 | 163円45〜55銭 | +25銭の円高 | 3日ぶり円高・ユーロ安 |

| ユーロ/ドル | 1.1245〜55ドル | +0.0020ドルのユーロ高 | アジア時間に1カ月ぶり安値を試した後、持ち高調整で反発 |

先行きの注目ポイント

- 米中貿易協議のヘッドライン次第でリスク選好が再燃するか、回避姿勢が強まるかを見極め。

- 米主要インフレ指標・FOMCメンバー発言による利下げ観測の修正。

- ドル円145円割れの定着可否と、介入警戒ライン(概ね147円台)までの戻り余地。

【米国債10年物利回り】

- 始値:4.380

- 高値:4.398

- 安値:4.345

- 終値:4.382

- 前日比:+0.002 (+0.05 %)

米国長期金利(NY債券 9日)概況

- 10年債利回りは4.38%で横ばい

前日に米英が関税交渉で合意し、トランプ大統領が「複数の貿易協定を準備中」と発言したことで朝方は債券売り先行。リスク選好が高まり一時利回りが上昇しましたが、週末の**米中閣僚級協議(10–11日・スイス)**を前にポジションを中立化する買いが入り、結局前日比変わらずで取引を終了しました。 - 材料整理

- 関税リスクの緩和観測

- ブルームバーグ報道では「米中が関税率を60%以下へ同時引き下げ」案が浮上。

- トランプ氏はSNSで「80%でも良い」と譲歩姿勢を示唆しつつ、米報道官は「中国の対応が前提」と牽制。

- イベント前の様子見

- 来週13日に4月CPI発表を控え、指標待ちで売買が細る場面も。

- 関税リスクの緩和観測

- 短期ゾーンはやや上昇

2年債利回りは 3.89%(+2bp)。NY連銀ウィリアムズ総裁らが「関税不透明感」を指摘しつつもインフレ期待の安定を重視すると述べ、FRBが利下げを急がないとの見方が重し。 - 今後の注目ポイント

- 米中協議のヘッドラインと、それに伴うリスク資産の動き。

- 4月CPIを含む来週のインフレ指標で、夏場の利下げ観測がどう修正されるか。

- イールドカーブは短期ゾーンが先に動きやすく、長期金利が再び4.4%台を明確に上抜けるかが焦点。

【VIX指数(恐怖指数)】

- 始値:22.40

- 高値:22.82

- 安値:21.83

- 終値:21.89

- 前日比:-0.58 (-2.58 %)

恐怖指数(VIX)とは

恐怖指数とは、米シカゴ・オプション取引所(CBOE)が算出する「VIX指数」の通称で、S&P500指数の30日先までのインプライド・ボラティリティ(IV)を年率換算して示します。オプション市場で形成される将来の価格変動予想を集約しているため、投資家心理をリアルタイムに映し出す指標とされ、「市場の体温計」「投資家の不安度」を測るものとして広く用いられています。

数値の読み方

VIXが10~20程度なら相場は落ち着いているとされ、30を超えるとリスク回避姿勢が強まった状態、40台以上は金融危機やパンデミックのような極端なストレス局面を示します。2008年リーマン・ショックでは一時80台、2020年3月のコロナ・ショックでも80台に達し、市場がパニックに陥った象徴的な水準となりました。

投資判断への活用

VIXは現物株とは逆相関になりやすく、急上昇は株価の急落と同時に起きるケースが多いため、リスク管理やヘッジタイミングの目安に用いられます。ただし、指数そのものは投資対象ではなく、VIX先物や関連ETFを通じてしか取引できない点に注意が必要です。また、短期的な変動を映す指標のため、長期投資では過度に振り回されないことが重要です。

限界と留意点

VIXは「将来予想の平均値」であるため、必ずしも実際の値動きを保証するものではありません。また、S&P500をベースにしているため、米国市場以外のリスク要因や個別銘柄の固有リスクを直接捉えるわけではない点も留意しておくべきポイントです。

【ダウ平均株価】

- 始値:41,405.48

- 高値:41,512.43

- 安値:41,150.73

- 終値:41,249.38

- 前日比:-119.07 (-0.29 %)

【S&P500指数】

- 始値:5,679.65

- 高値:5,691.69

- 安値:5,644.15

- 終値:5,659.91

- 前日比:-4.03 (-0.07 %)

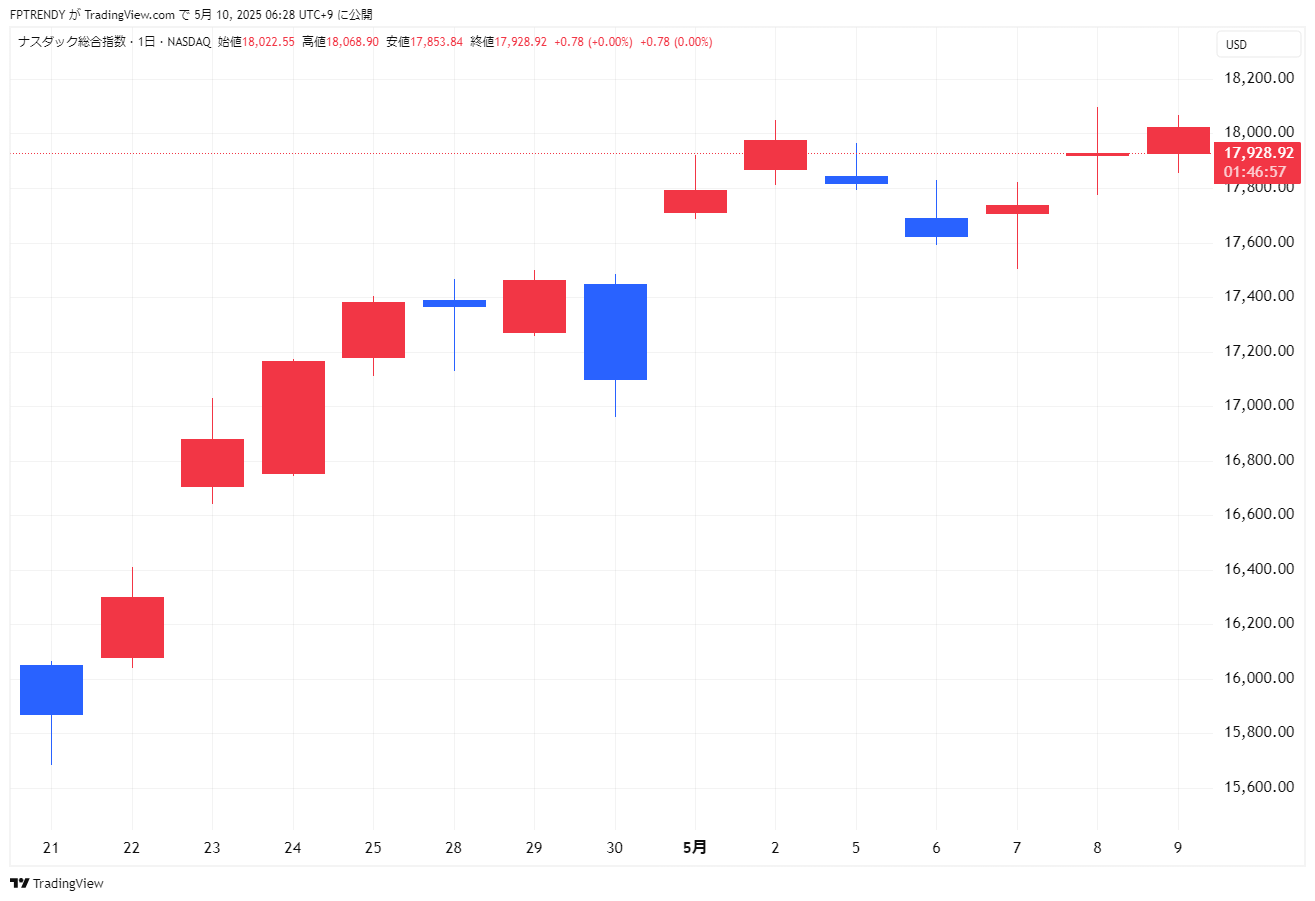

【ナスダック総合指数】

- 始値:18,022.55

- 高値:18,068.90

- 安値:17,853.84

- 終値:17,928.92

- 前日比:+0.78 (+0.00 %)

米国株主要3指数・9日の動きとポイント

| 指数 | 終値 | 前日比 | 主要因 |

|---|---|---|---|

| ダウ平均 | 41,249.38 | -119.07(-0.29%) | 利益確定売りと米中協議前の持ち高調整で3日ぶり反落 |

| S&P500 | 5,659.91 | -4.03(-0.07%) | 景気敏感株に売り、半面エネルギーや一部大型テックが下支え |

| ナスダック総合 | 17,928.92 | +0.78(+0.00%) | テスラなど一部ハイテクに買いが入り、小幅ながら3日続伸 |

相場を動かした3つの視点

- 関税交渉を巡る様子見

- 米英合意やトランプ大統領の「関税引き下げ」示唆を受け、楽観と警戒が交錯。10日からの米中閣僚級協議を前にポジションを中立に戻す動きが優勢となり、ダウとS&Pは小反落。

- 決算シーズンの余熱

- S&P500採用企業の約8割が決算発表を終え、77%がEPSで市場予想を上回るなど底堅さを示した一方、経営者の先行き指針は慎重。主力株は材料出尽くし感から利益確定売りに押された。

- インフレ指標への警戒

- 13日発表の4月CPIは**“関税インパクト”**の初期反映が注目点。再加速観測が燻るなか、債券利回り4.3%台・ドル高が続き、バリュー株の上値を抑制した。

今後のチェックポイント

- 米中協議のヘッドラインと関税水準の方向性

- CPIなどインフレ指標で再加速シグナルが出るか

- 企業ガイダンスの下方修正がどの業種で顕在化するか

総括:ダウとS&P500は高値圏で一服、ナスダックは選別買いで底堅さを維持。関税とインフレを巡るイベント通過後、再び上値追いに転じるか、それとも調整色が強まるかが次週の焦点となる。

関連リンク:

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。