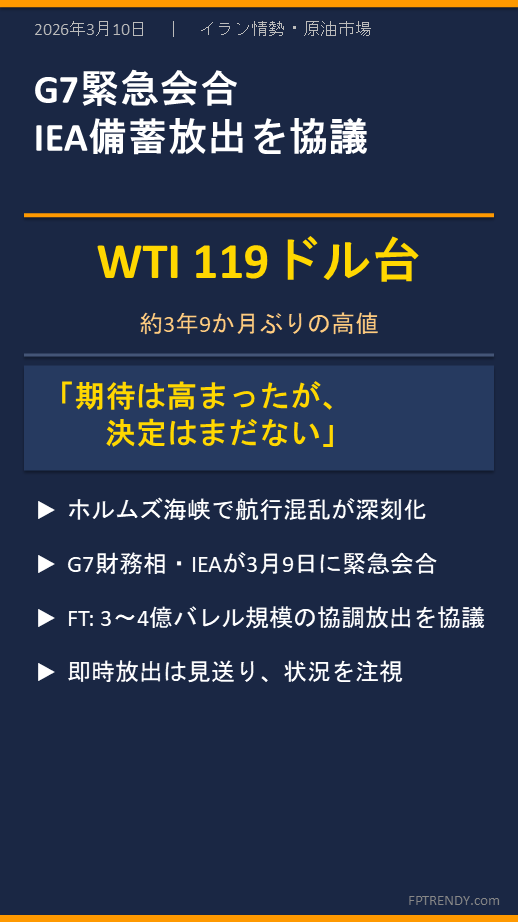

原油価格が約3年9か月ぶりの高値に

週明けのニューヨーク原油市場で、国際的な指標となるWTI(ウェスト・テキサス・インターミディエイト)先物価格が一時、1バレル=119ドル台まで急騰した。これは約3年9か月ぶりの高値で、ロイターも3月9日付の報道でほぼ120ドルまで上昇したと伝えている。

背景にあるのはイラン情勢の悪化だ。世界の石油や液化天然ガス(LNG)の輸送における最重要の航路であるホルムズ海峡で、航行への深刻な支障が懸念される事態となったことで、供給への不安が一気に膨らんだ。

ホルムズ海峡とは何か

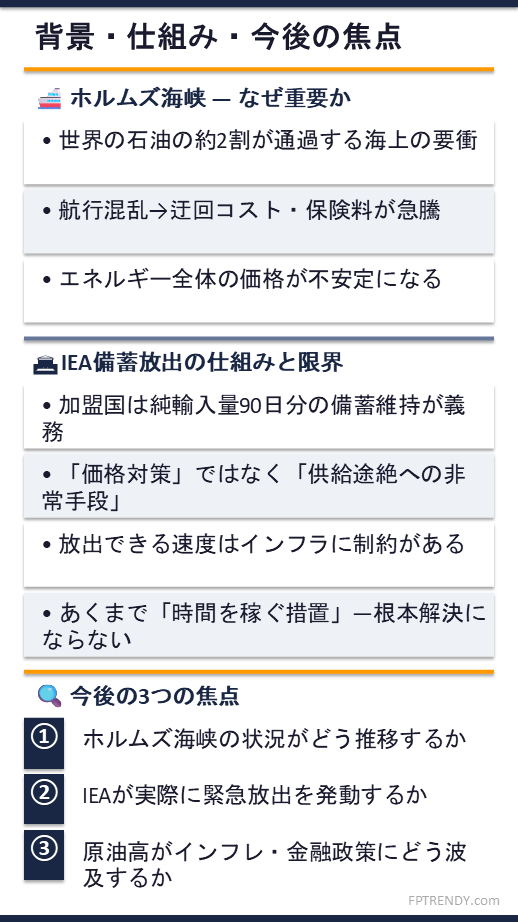

ホルムズ海峡は、ペルシャ湾とアラビア海を結ぶ細長い水路で、幅は最も狭い部分でおよそ50キロほど。世界で消費される石油の約2割がこの海峡を通ると言われており、「海上のチョークポイント(隘路)」として世界経済の大動脈に位置づけられている。

ここで航行混乱が起きると、原油そのものの流通が滞るだけでなく、迂回ルートへの切り替えや保険料・輸送コストの急騰によって、エネルギー全体の価格が不安定になる。今回の価格急騰は、まさにその危機が現実のものになりつつあるという市場の反応だ。

G7が緊急会合、IEA備蓄放出を協議

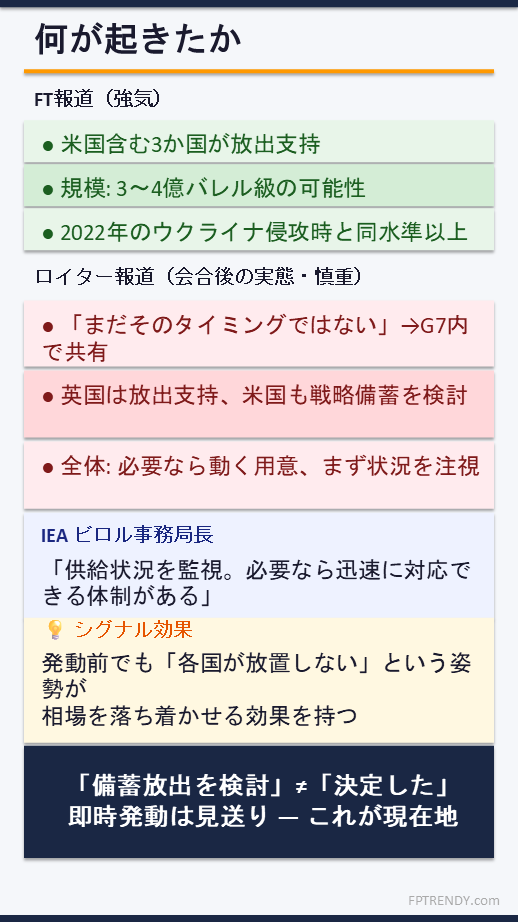

こうした事態を受け、英紙フィナンシャル・タイムズ(FT)は、G7(主要7か国)の財務相とIEA(国際エネルギー機関)のビロル事務局長が、3月9日に緊急の会合を開いたと報じた。議題は、IEA加盟国が保有する戦略石油備蓄の市場への協調放出の可能性だ。FTによれば、G7のうちアメリカを含む3か国が放出を支持しており、規模は3億〜4億バレル級になる可能性があるとも伝えられた。これは2022年のロシアによるウクライナ侵攻時の大規模協調放出と同水準、あるいはそれ以上の対応になるという見方だ。

ただし、FTのこうした報道は会合前後の強気な見通しを反映したものであり、会合後の実態についてはロイターが慎重な整理を伝えている。

「検討した」と「決定した」は違う

ここで押さえておきたいのは、今回の会合で即時放出が決定されたわけではないという点だ。

ロイターの報道では、G7関係者やフランス政府筋の説明として、「まだそのタイミングではない」という認識が会合内で広く共有されたとされている。英国は放出支持を表明し、米国も自国の戦略備蓄の売却を検討しているとされるが、全体としては「必要なら動く用意がある」という姿勢を市場に示した段階に近い。

IEAのビロル事務局長も会合後、供給状況を継続的に監視し、必要なら迅速に対応できる体制があると述べるにとどまった。

つまり現時点の到達点は、「期待は高まったが、決定はまだない」という段階だ。この会合が持つ意味は、「備蓄放出の発動」ではなく、「放出を含む対応への政治的意思を市場にシグナルとして示した」ことにある。

シグナルだけで相場は動く

実は、このシグナル効果は侮れない。市場は往々にして、実際に石油が放出される前から、「各国政府が放置しない」という期待に反応して価格を調整する。今回も、G7が緊急会合を開き備蓄放出を協議したと伝わると、価格は急騰した高値からいったん落ち着く動きを見せた。

これは2022年の経験でも確認されており、備蓄放出の持つ力は「物量」だけでなく、「政策当局が本気で動いているという安心感」にもある。

IEA備蓄放出とは何か、その限界は

そもそも、IEAの石油備蓄放出とはどういう制度なのか。IEAはエネルギー安全保障を目的とする国際機関で、加盟国(日本、アメリカ、欧州諸国など)に対し、純輸入量の少なくとも90日分に相当する備蓄を維持するよう求めている。

ただし、この備蓄は「価格が上がったから放出する」という種類のものではなく、本来は戦争や大規模災害など、供給そのものが機能しなくなる事態への非常手段だ。2022年の発動は例外的なケースで、通常は政治的・外交的な慎重さが伴う。

また、備蓄をどれだけ市場に流せるかは、各国の設備や輸送インフラにも左右される。大量の備蓄があっても、実際に市場に届くスピードには制約があり、ホルムズ海峡の混乱が長引けば、備蓄だけで全体の需給ギャップを埋めきれるわけではない。備蓄放出は「時間を稼ぐ措置」であって、根本的な解決策にはならない。

家計や金融市場への波及

今回の原油急騰が個人や投資家に関係するのは、エネルギー価格が上がれば、ガソリン代や電力・ガス料金、さらには輸送コストを通じて多くの商品の価格が押し上げられるからだ。各国でいったん落ち着きつつあったインフレが再燃する懸念も強まる。

金融市場でも、インフレ再加速への警戒から債券利回りが上昇したり、企業収益への悪影響が意識されて株式市場が不安定になったりするリスクがある。実際、ロイターは欧州債券市場で原油高がインフレリスクとして強く意識されていたと伝えている。

今後の焦点

現時点での到達点は、「G7はIEA備蓄放出を真剣に協議したが、正式発動はしていない」という段階だ。

今後は、ホルムズ海峡の状況がどう推移するか、IEAが実際に緊急放出を発動するかどうか、そして原油価格が高止まりすれば各国のインフレ・金融政策にどう影響するか、この3点が焦点になる。G7は「必要なら動く」という姿勢を示した。それが現実に試される局面が来るかどうか、引き続き注目が必要だ。

(本稿は各種公開情報をもとに作成しました。一部数値は記事掲載時点の情報です)