2026年2月18日 財務省発表データをもとに作成

「輸出が伸びた」というニュースの裏に、見逃しにくい構造的な違和感が潜んでいる。全体が順調なのに、最重要市場である米国向けだけが2か月連続で減少した。この「ねじれ」こそ、2026年1月の貿易統計の核心だ。

【「5か月連続増」の第一印象と、その裏側】

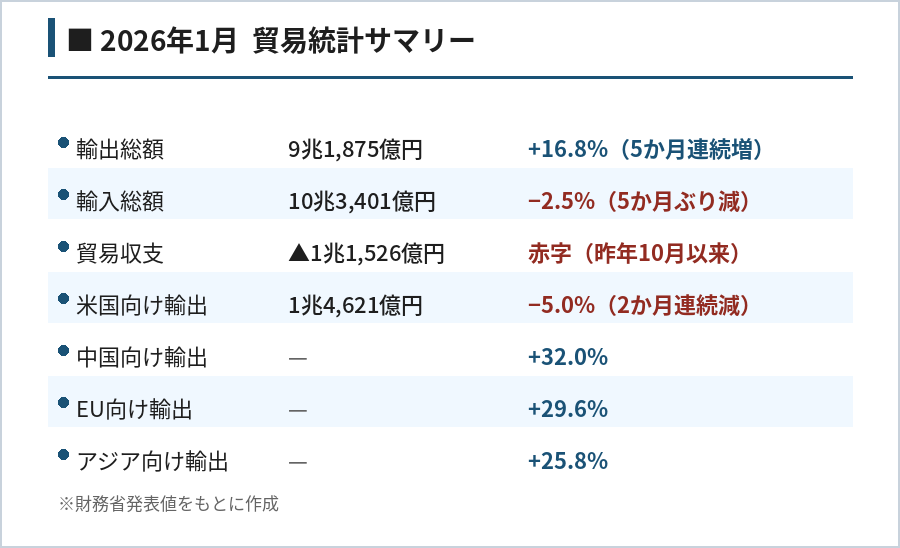

財務省が2026年2月18日に発表した1月の貿易統計は、一見すると力強い数字が並んでいる。輸出額は9兆1,875億円で前年同月比16.8%増、5か月連続の増加だ。数字だけ追えば「日本の輸出は好調」で話が終わりそうに見える。

ところがデータを地域・品目別に見ていくと、異なる景色が浮かび上がってくる。成長を牽引しているのは中国・EU・アジア方面であり、日本にとって最大級の輸出先のひとつである米国向けは、逆方向に動いている。

【なぜ「対米輸出の減少」が気になるのか】

アメリカ向け輸出は1兆4,621億円(前年比-5.0%)で、2か月連続の減少だ。品目別では自動車が9.9%減、医薬品が70.6%減と落ち込みが目立つ。財務省も「関税措置の影響が続いていることがうかがえる」と記している。

▼ 用語解説:関税とは

輸入品に課される税金のこと。関税率が高くなると、外国製品は現地で「割高」になるため、輸出側の企業は競争力を失いやすい。今回の文脈では、米国が日本からの輸入品に対して課している関税の影響を指している。

問題は金額そのものより「方向性」にある。自動車産業は部品メーカー・物流・設備投資・雇用と裾野が極めて広く、輸出が鈍ると関連産業全体に波及しやすい。また医薬品の70.6%という落ち込みは単月の振れとも考えられるが、自動車と合わさって2か月連続で減少しているという事実は、「一過性ではないかもしれない」という警戒感を持たせる。

全体の輸出が伸びているから大丈夫、とは言い切れない。稼ぐ市場が変わりつつあるとしたら、それは企業の生産戦略や投資計画にも影響を与え始める。だからこそ対米の弱さは、全体が好調でも「不安材料」として残り続けるのだ。

【米国以外は好調——ただし「数字のブレ」に注意】

対照的に、米国以外への輸出は軒並み大幅増だった。中国向けが前年比+32.0%、EU向けが+29.6%、アジア向けが+25.8%。これが全体の輸出増を力強く押し上げた形だ。

特に中国向けの急増は目を引く。ただし、ここで重要な留意点がある。中国では毎年、旧正月(春節)前後に輸出入の前倒し・先送りが起きる傾向がある。春節の時期が年によって1〜2週間ずれるだけで、月次統計は大きく振れることがある。

▼ 用語解説:春節(旧正月)の影響とは

中国では春節前後に工場の稼働が大幅に落ちるため、企業は事前に輸入を増やしたり、輸出を前倒ししたりする動きが起きる。これが統計上の「山」を作ることがある。1月単月の数字だけで「中国需要が急回復した」と判断するのは早計な場合がある。

こうした季節性を加味すると、中国向けの急増が「基調としての強さ」なのか「時期要因による一時的な膨らみ」なのかは、2月以降の数字が出るまで判断を保留したほうが賢明だ。1〜2月を合算してならして見る、というのが実務的な統計の読み方である。

【「赤字になった」で終わらせない統計の読み方】

貿易収支は1兆1,526億円の赤字だった(昨年10月以来の赤字)。「赤字=危機」と直感的に感じる方も多いかもしれないが、貿易統計の読み方はもう少し立体的だ。

▼ 用語解説:貿易収支とは

輸出額から輸入額を引いた差額のこと。輸出が輸入を上回れば「黒字」、輸入が上回れば「赤字」となる。ただし赤字が即座に「景気が悪い」を意味するわけではなく、輸入の内訳(エネルギー価格の動向や国内投資の活発さなど)によって解釈は変わる。

1月は正月休みの影響で国内の稼働日数が少なく、輸出が構造的に低く出やすい。季節要因を取り除いた「季節調整値」で見ると、実態はかなり異なる見え方になることが多い。単月の赤字額で景気判断を急ぐのは、統計の「仕組み」を考えると得策ではない。

注目すべきは赤字か黒字かではなく、「どの地域・どの品目が強く、どこが弱いか」という構造の変化だ。今回の統計は、その典型的な事例といえる。

【日本の輸出が持つ「二つの顔」】

今回の統計が示したのは、日本の輸出がいま二層構造になっているという事実だ。

■ 強い顔

中国・EU・アジア向けの急増が全体を押し上げ、AI・データセンター関連需要を受けた半導体等電子部品の輸出が伸びている。輸出先の多様化という観点では、これは明るい材料だ。

■ 弱い顔

関税の影響を受けた対米輸出が2か月連続で沈んでいる。自動車・医薬品という主力品目の落ち込みは、企業収益や雇用に波及しやすい性質を持っている。

良いニュースの中に、嫌な違和感がある——今月の統計はそういう性格を持っている。全体の数字に安心して中身を読まないと、見えにくいリスクを見逃すことになる。

この二重構造が続くかどうかは、まだ判断できない。しかし「輸出先の多様化が進んでいる」ことは明るい材料であり、「対米が弱い」ことは企業にとっての不確実性を高める要因でもある。どちらの力が大きくなるかで、今後の日本経済の見え方は変わってくる。

【次の数字を読むための3つの注目ポイント】

■ ① 対米輸出は回復するか

自動車・医薬品の落ち込みが3か月目に入るかどうかが最初の判断材料になる。もし対米輸出が戻り始めれば「関税の影響は一時的だった」という解釈が成立し得る。逆に減少が長引けば、企業が生産拠点の現地化など構造的な対応を加速させるシナリオが現実味を帯びてくる。

■ ② 中国向けの急増は「本物の需要」か「時期要因」か

2月の貿易統計が出た際、中国向けが続伸するか反落するかで答えが出る。1〜2月を合算した数字が引き続き前年比プラスであれば、中国向けの需要増は本物と判断できる。反落した場合は春節効果の剥落として整理することになる。

■ ③ AI・データセンター需要という追い風はいつまで続くか

半導体等電子部品の輸出増は、AI関連のインフラ投資が旺盛な間は続く可能性が高い。この需要が一服するタイミングと、対米輸出の回復の有無が重なったとき、輸出全体の基調が試されることになる。

【おわりに】

「輸出が増えた」という見出しは正しい。だがその裏で、対米輸出が静かに2か月連続で縮んでいた。統計は「どこで稼いだか」まで見て初めて、意味をなす。

今回の貿易統計が問いかけているのは、日本の輸出の「質」だ。量は増えている。では、その稼ぎの構造は強くなっているのか、それとも組み替わっているのか。次の数字が、その答えを少しずつ示してくれるはずだ。

※本記事は財務省発表の貿易統計(2026年2月18日)をもとに作成しています。