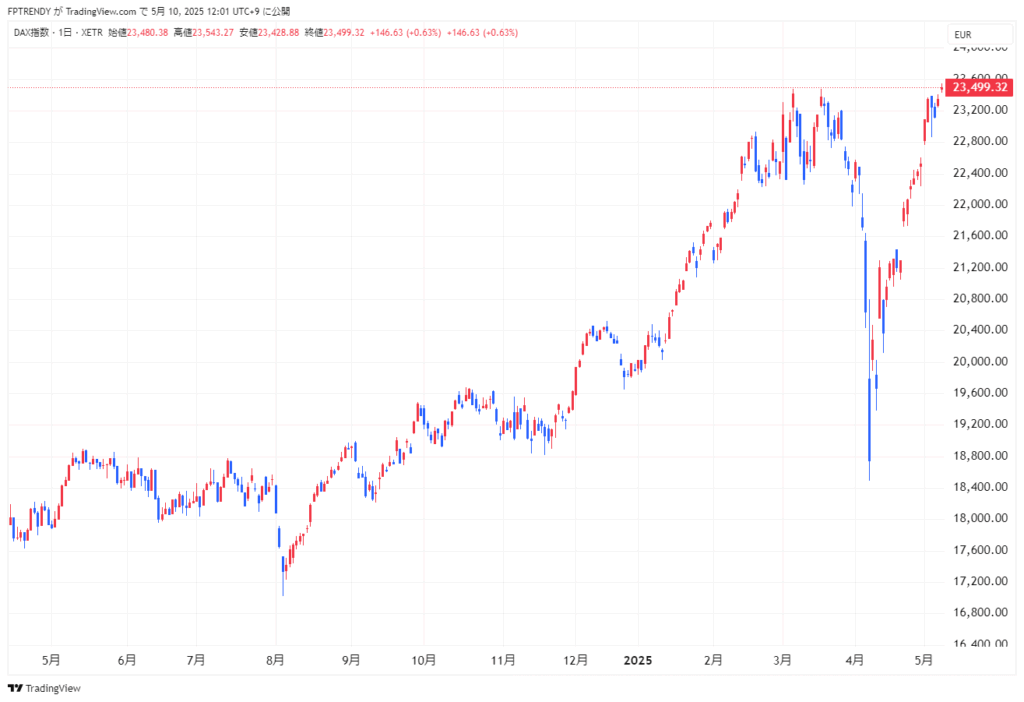

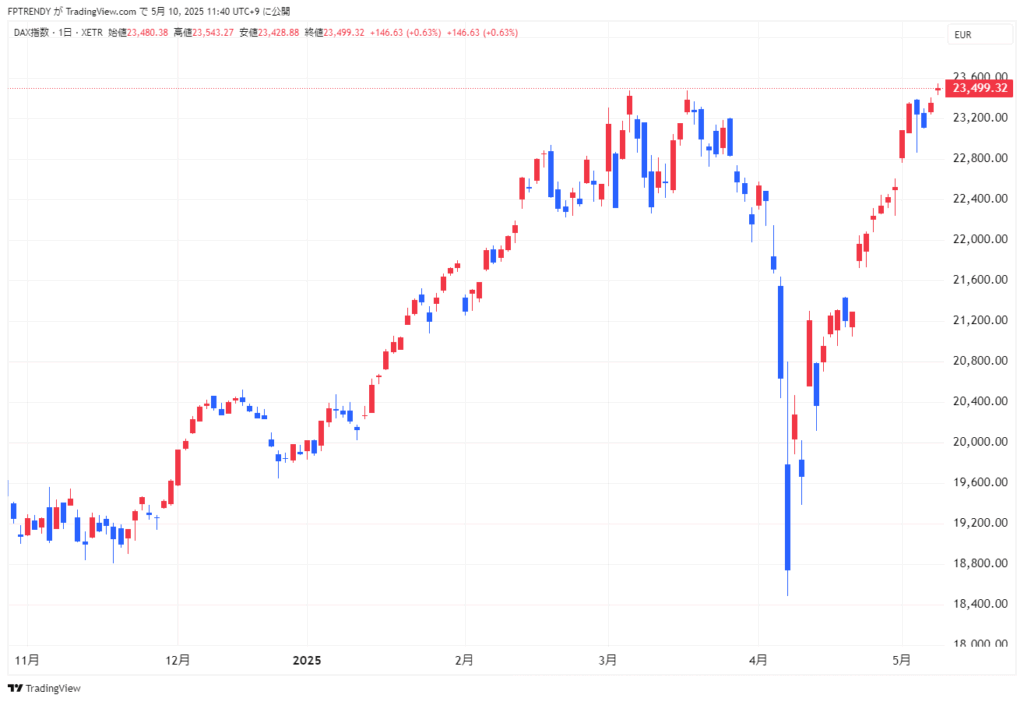

1.【最新】DAX概況(2025年5月10日)

DAX(ドイツ株価指数)は、5月9日の欧州市場で前日比0.6%高の23,499.32ポイントと、約2カ月ぶりに史上最高値を更新しました。3月6日以来となるこの節目超えは、米英間の貿易協議進展期待や、メルツ新政権による財政支出拡大観測、ECBの追加利下げ見通しなどが相まって、欧州株全体の追い風となっています。

2.【速報解説】米欧株の明暗 ── ドイツ株の独走

9日の株式市場では、米国株と欧州株の間で明暗が分かれる展開となりました。欧州株を代表するドイツ株価指数(DAX)は前日比0.6%上昇し、約2カ月ぶりに史上最高値を更新。一方で米国株は、政策運営の先行きに不透明感が強まり、売り圧力が優勢になる場面が見られました。以下、二つの主要要因を掘り下げます。

欧州株への資金シフト──トランプ政権下のリスク回避

トランプ政権による経済政策は、過去数年にわたって為替・関税・規制など多岐にわたり予測が難しいとされてきました。そのため、市場参加者の間では「米国株に集中し続けるリスク」を嫌う動きが徐々に強まってきました。特に大型ハイテク銘柄が中心のナスダックなどは、一連の規制強化や政治介入リスクが意識されやすく、利益確定売りのきっかけとなり得ます。こうした流れの中で、比較的「安定的」とみなされる欧州株、なかでもメルセデス・ベンツやシーメンスといった多国籍企業が強いドイツ市場へ資金が移動。DAXはその受け皿として買いが入り、他の欧州主要市場を上回るペースで上昇しました。

米英貿易合意──関税リスク後退の安心感

5月8日に米英両政府が新たな貿易協定で合意したことも、投資家心理を大きく改善させました。従来、トランプ政権下で打ち出された一連の追加関税措置は、英EU離脱の混乱と重なり、欧州全体の輸出産業にとって不安要因でした。しかし今回の合意では、英製造業・農産物への関税率が明確化され、最悪シナリオとされていたさらなる引き上げリスクが一時的に後退。これにより、自動車や機械、化学製品など輸出比率の高いドイツ企業への懸念が和らぎ、貿易摩擦リスクの低減が欧州株全体、特にDAX構成銘柄を押し上げる要因となりました。

この二つの動きが重なり合ったことで、9日の欧州市場ではドイツ株が独走態勢を築き、米国株の足踏み状態とは対照的に力強い上昇を遂げたのです。今後も、米国の政策動向や欧州の貿易交渉進捗に注目が集まりそうです。

3.【相対比較】主要市場とのパフォーマンス差

以下の表は、各市場の5月9日終値を直近の史上最高値と比較した騰落率です。欧州のDAXが最高値水準を回復する一方で、米S&P500や日経平均は依然として高値から水準を下回る状況です。

| 指数 | 最高値 | 5/9終値 | 最高値との差(%) |

|---|---|---|---|

| DAX | 23,499.32 | 23,499.32 | 0.00 |

| S&P500 | 6,144.15 | 5,659.91 | –7.88 |

| 日経平均株価 | 42,224.02 | 37,503.33 | –11.18 |

チャート②:DAX vs. S&P500 vs. 日経平均(過去6ヶ月)

- DAX:4月の急落から急速に回復し、最高値を取り戻した

- S&P500:同じく急落後に反発するも、依然として高値から約8%下落

- 日経平均:直近の水準ではまだ高値比11%超の下落

4.【背景解説】追い風となる3つの要因

ECBの利下げ余地

欧州中央銀行(ECB)は今年4月まで6会合連続で政策金利を引き下げ済み。市場参加者の多くが年内にさらに数回の0.25%利下げを織り込んでおり、金利低下・債券価格上昇→株式市場への資金シフトという流れがドイツ株にもプラスに働いています。

貿易摩擦緩和期待

8日に米英両政府が貿易協定で合意したことを受け、世界的な関税引き上げリスクへの警戒感が後退。特に自動車・機械類の輸出依存度が高いドイツ企業にとっては、米中だけでなく米英間の関税協議進展が追い風となり、安心感が強まりました。

メルツ新政権の財政拡大

5月6日に発足したメルツ新政権は、防衛強化やインフラ投資を柱とした大規模財政支出を表明。約1兆ユーロ規模の財政拡大方針が市場に伝わると、景気下支え期待から、ドイツ国内の建設・防衛関連セクターを中心に資金流入が加速しています。

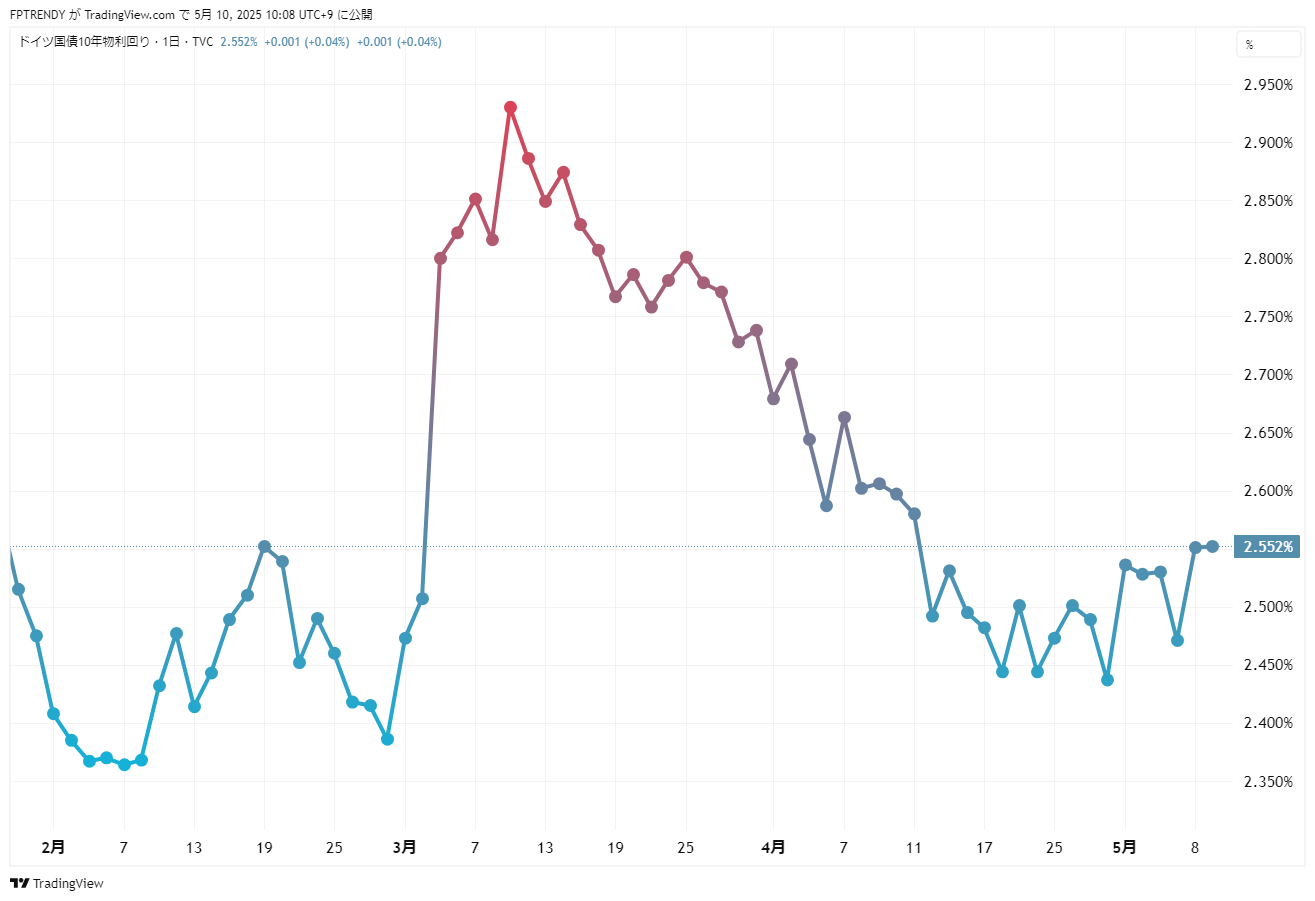

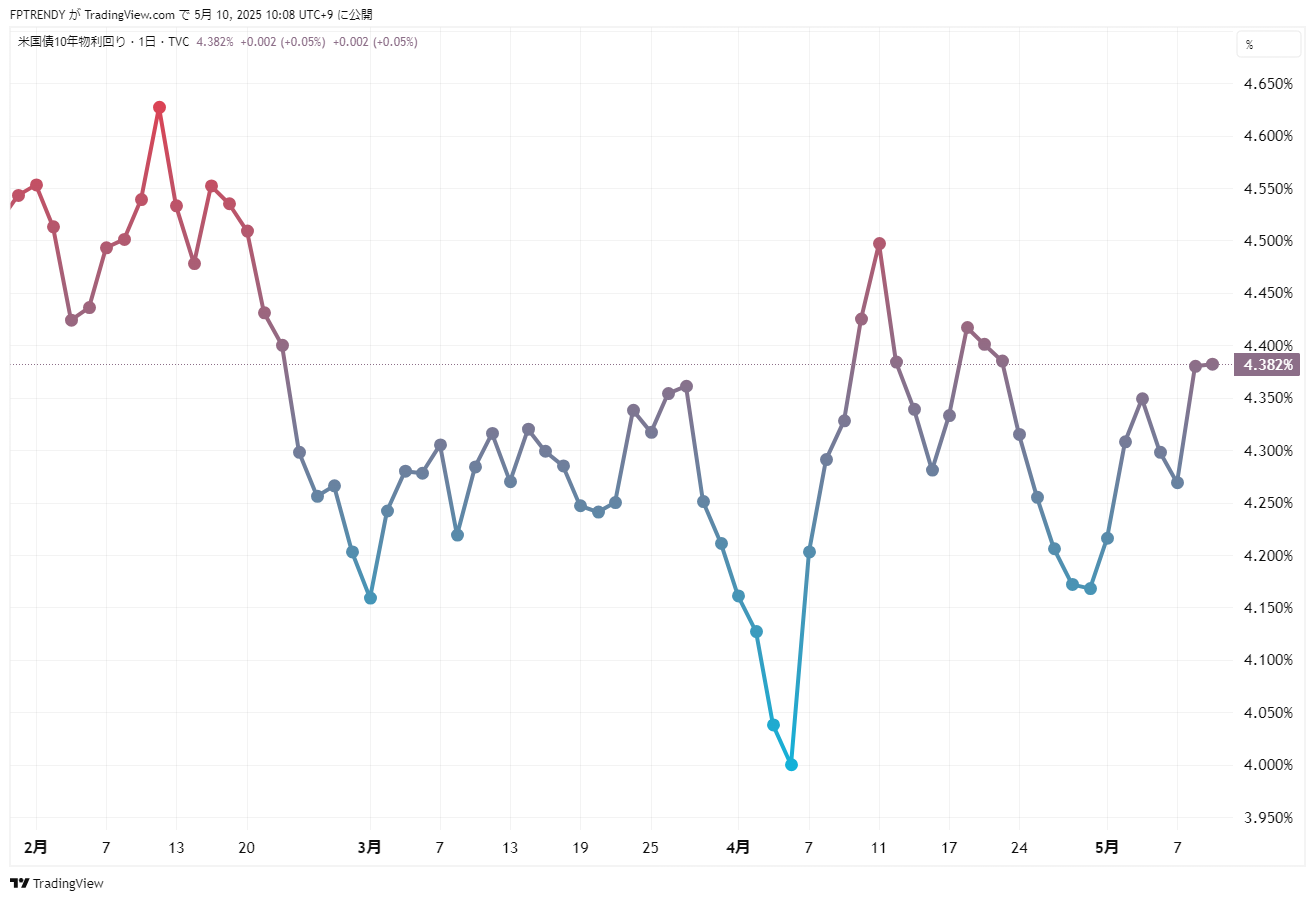

5.【金利&為替動向】政策金利と通貨の影響

金利低下とユーロ為替の動きは、輸出比率の高いドイツ企業にとって追い風となっています。以下のチャートで、10年物国債利回りとEUR/USD為替レートの推移を確認しましょう。

チャート③:10年独国債利回り vs. 米10年国債利回り(過去3ヶ月)

10年独国債利回り

米10年国債利回り

チャート④:EUR/USD 為替レート(日足・過去3ヶ月)

ユーロ/米ドル(過去3ヶ月・日足)

【詳細解説】

金利の低下はドイツ企業にとって直接的な追い風となります。まず、国債10年利回りがECBの追加利下げ観測を背景に2.35%台から2.55%台へと上昇幅を抑えている一方、米国債10年利回りはFOMC後の急落で4.00%台まで低下しました。この結果、ドイツと米国の利回り差が縮小し、投資家は相対的に高利回りを保つドイツ債や欧州株への関心を強めています。同時に、社債発行コストが下がることでコメルツ銀行やシーメンス・エナジーなど大手企業の資金調達負担が軽減され、新規設備投資や研究開発に資金を振り向けやすくなるメリットがあります。

ユーロ/米ドルの為替動きもドイツ株を支える重要要素です。3月上旬から4月にかけてユーロは1.03ドルから1.16ドルまで急騰しましたが、4月下旬から5月にかけて1.12ドル前後に戻る動きを見せています。ユーロ安は輸出依存度の高い自動車や機械製造、化学製品セクターに特に有利に働きます。たとえば、メルセデス・ベンツやBMWといった大手自動車メーカーは、1ユーロあたりのドル換算売上が増加するため、四半期決算で為替差益が計上されることが多く、業績見通しが引き上げられやすくなります。

このように、ドイツ債利回りと米国債利回りのスプレッド縮小がもたらす債券需要の増加と、ユーロ安による輸出競争力の向上という二つの要因が重なって、ドイツ株価指数(DAX)は史上最高値を更新する力を得ています。今後もECBやFRBの金融政策決定、米中金利差の動向、そしてユーロ/ドル為替レートの推移を注視することが、ドイツ株式市場での投資判断において重要となるでしょう。

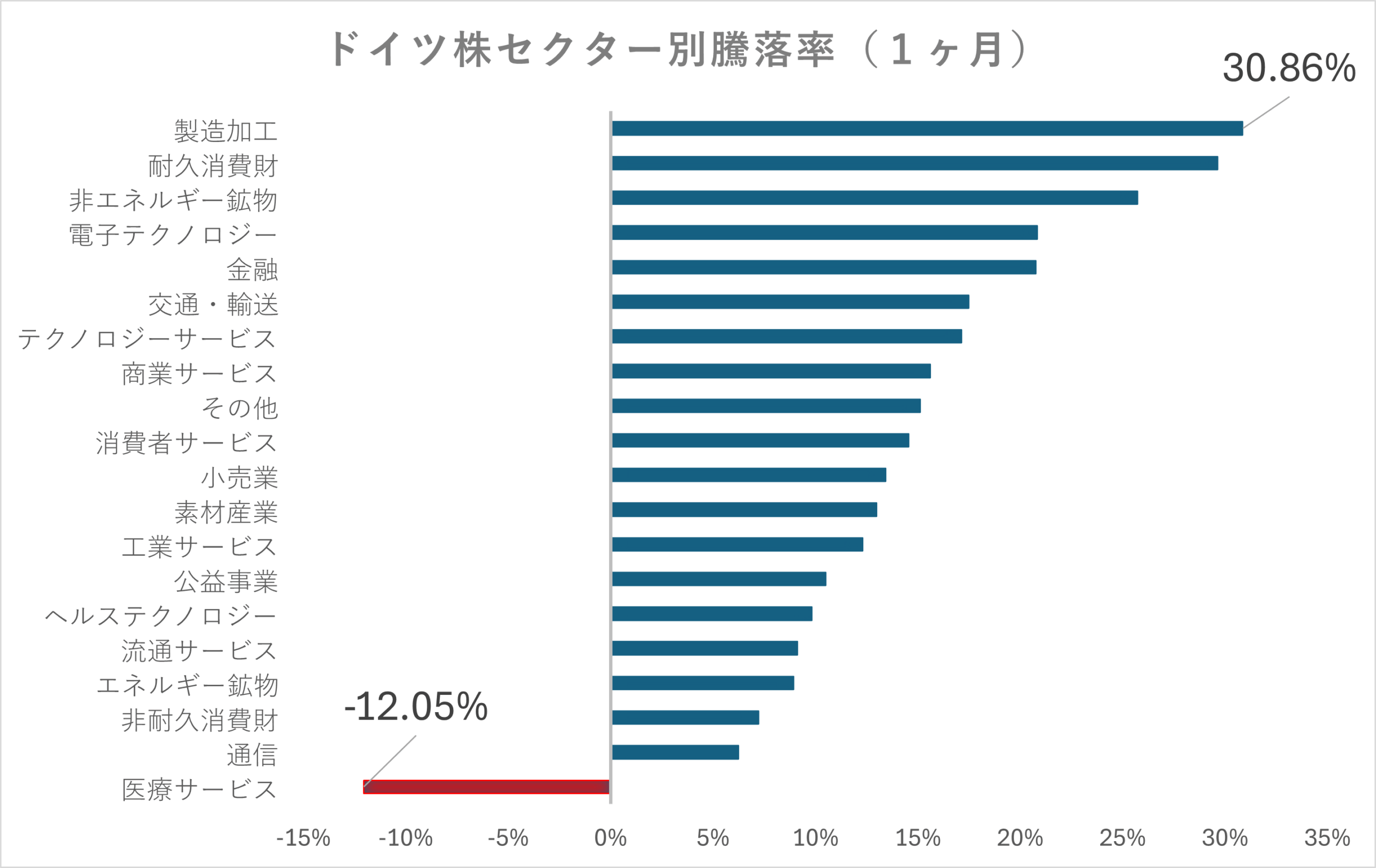

6.【セクター別ハイライト】好調・不調の顔ぶれ

直近1ヶ月のセクター別騰落率では、製造加工や耐久消費財などの景気敏感セクターが大幅上昇する一方で、医療サービスや通信などが軟調でした。主な銘柄動向は以下のとおりです。

- 好調セクター

- コメルツ銀行(銀行セクター):決算上振れを受けて買いが集中

- シーメンス・エナジー(エネルギー・鉱物):目標株価の引き上げで上昇

- 航空・防衛関連(防衛セクター):政府の財政支出拡大期待で物色

- 不調セクター

- 医療サービス:相対的に資金シフトの後退で下落

- 通信:金利低下の効果が限定的

- 非耐久消費財:消費者センチメントの鈍化を警戒

チャート⑤:DAX構成銘柄セクター別パフォーマンス(過去1ヶ月)

DAX構成銘柄セクター別パフォーマンス(過去1ヶ月)

グラフは過去1ヶ月の各セクター平均騰落率を示しています。製造加工が+30.86%とトップ、一方で医療サービスは-12.05%と最下位でした。

7.【今後の見通し】イベントカレンダー

今後のドイツ株市場動向を左右しそうな主要イベントをまとめました。投資判断の参考にご活用ください。

| 日付 | イベント | 備考 |

|---|---|---|

| 5月10–11日 (土–日) | 米中貿易協議(ジュネーブ) | スイス・ジュネーブで米財務長官と中国対外貿易代表が協議 |

| 6月4–5日 | ECB 政策金利決定会合 & 記者会見 | 4日:理事会会合(フランクフルト) 5日:政策金利発表+ラガルド議長会見 |

| 5月7日 | Commerzbank Q2’25 決算発表(プレスリリース) | Q2’25結果を事前公開 |

| 5月8日 | Commerzbank Q2’25 決算カンファレンスコール | プレス発表翌日にアナリスト向け電話会議 |

| 5月15日 | Siemens AG Q2 FY2025 決算発表(ミュンヘン) | 第2四半期業績を現地で公表 |

- 米中貿易協議(5/10–11):世界最大の2国間交渉が進展すれば、関税リスクの後退から欧州株にとってプラス材料となります。

- ECB会合(6/4–5):追加利下げの有無、声明文の文言変更などが注目され、欧州金利環境を通じた株価影響が見込まれます。

- 独決算スケジュール:輸出関連比率の高い大手金融・産業企業の四半期業績は、市場センチメントを左右する重要指標となります。

関連リンク:

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。