転職・退職は保険を見直すチャンス

仕事を変えるときは、生活だけでなく「保障の環境」も大きく変わります。

会社員時代は会社が用意してくれる団体保険や健康保険組合の制度で、意外と手厚く守られているものです。

ところが、転職や退職をきっかけにそうした保障がなくなってしまうことがあります。

「これまで当たり前にあった保障」がなくなると、その分を自分で準備する必要が出てきます。

FP的に言えば、転職・退職は“保険の棚卸し”をする絶好のタイミングです。

まず確認したい「団体保険」の有無

会社員向けの保険には「団体保険」と呼ばれる仕組みがあります。

団体保険の種類

| 種類 | 内容 | 退職後の扱い |

|---|---|---|

| 総合福祉団体定期保険(Aグループ) | 会社が掛金を負担し、弔慰金や死亡退職金の財源に充てる | 退職と同時に資格喪失(継続不可) |

| 団体定期保険(Bグループ) | 従業員が任意加入し、割安な掛金で遺族保障や医療保障を準備できる | 退職時に消滅。ただしOB継続や個人転換がある場合あり |

👉 チェックポイント

- 「団体保険があるか」

- 「入院や疾病までカバーしているか」

退職で団体保険が切れると、個人の生命保険や医療保険で補う必要が出てきます。

健康保険の“中身”も忘れずに確認

団体保険と同じくらい大切なのが「健康保険」です。

健康保険には3つのタイプがあります。

健康保険の違い

| 種類 | 特徴 | 付加給付 |

|---|---|---|

| 協会けんぽ | 中小企業が中心。全国一律の制度。 | なし(法定給付のみ) |

| 健康保険組合 | 大企業や業界ごと。法定給付に加え、独自の上乗せ制度あり | あり(例:自己負担を2〜3万円まで軽減、出産一時金+10万円など) |

| 国民健康保険(国保) | 自営業や退職者が加入。市区町村が運営。給付は全国一律で最低限。 | なし(高額療養費制度はあるが付加給付はなし) |

👉 会社員から会社員に転職する場合は「協会けんぽ」か「健保組合」の違いが焦点になります。

一方で、独立して個人事業主になる場合は国民健康保険(国保)に加入することになります。

国保は高額療養費制度や出産育児一時金などの最低限の給付はあるものの、健保組合のような付加給付はありません。

そのため、医療費が高額になったときの自己負担は重くなりやすく、民間の医療保険や貯蓄での備えがより重要になります。

退職後〜74歳は“医療費リスクの山”

65歳以降、会社を離れて年金生活に入ると、最も医療費リスクが大きくなる時期を迎えます。

- 健康保険の自己負担は2割または3割(70〜74歳)。

- 団体保険はすでに消滅。

- 健保組合で守られていた付加給付もなくなるケースが多い。

つまり、収入が減るのに医療費はかさみやすいという状況です。

この時期に必要な備え

退職後〜74歳は、医療費をカバーするための備えが中心になります。

- 医療保険で入院・手術の自己負担を軽減する

- 生活資金とは別に「医療用の貯蓄」を確保しておく

👉 ここでよく名前が挙がるのが「就業不能保険」ですが、注意が必要です。

就業不能保険は“現役時代”専用

- 就業不能保険は、病気やケガで長期間働けなくなったときに、毎月の生活費(給与の代わり)を補う保険です。

- 退職して給与収入がなくなれば対象外になるため、定年後には意味を持ちません。

- 65歳以降でも働いている人なら対象になる可能性はありますが、多くの商品は 保障期間は65〜70歳まで と短く、新規加入も制限されています。

定年前の加入はコスパに注意

- 就業不能保険は「若い時期から長期で備える」なら価値があります。

- しかし、定年前後に加入すると、保険料は高いのに保障期間はわずか数年というアンバランスが発生します。

- さらに会社員であれば「傷病手当金(最長1年半、給与の2/3)」もあるため、短期的な保障は公的制度でカバー可能です。

👉 FP的アドバイス

定年が近い方は、新たに就業不能保険に入るよりも、

- 公的年金の見込みを確認する

- 医療費・生活費用の貯蓄を厚めに用意する

- 医療保険・介護保険を見直す

といった対策のほうが合理的です。

75歳からは後期高齢者医療制度で安心度アップ

75歳になると、自動的に「後期高齢者医療制度」に切り替わります。

ここからは医療費の自己負担がぐっと軽くなります。

後期高齢者医療制度の自己負担

| 区分 | 自己負担割合 | 高額療養費の上限(月額) |

|---|---|---|

| 一般 | 1割 | 18,000円(年間14.4万円) |

| 住民税非課税世帯(低所得II) | 1割 | 8,000円 |

| 住民税非課税+年金収入80万円以下(低所得I) | 1割 | さらに軽減(医療機関ごと15,000円上限) |

| 現役並み所得者 | 2〜3割 | 57,600円〜80,100円+α |

👉 FP的アドバイス

「一般」であれば、どんなに医療費がかさんでも月18,000円で頭打ち。

医療費リスクは大幅に軽減されるため、ここから先は「介護費用」に目を向けましょう。

老後の後半は“介護費用リスク”が台頭

75歳を過ぎると、医療費よりもむしろ介護費用のほうが家計に重くのしかかるケースが増えます。

- 介護保険は1割負担(所得によって2〜3割)

- ただし施設の居住費・食費・入居一時金は全額自己負担

- 平均介護費用は約500万円、長期化すれば1,000万円超も

👉 FP的アドバイス

「医療費は守られるが、介護費用は自己負担が多い」——これが高齢期の現実です。

介護リスクに備えるには、

- 自宅のバリアフリー化資金を準備

- 介護付き施設を想定した資金計画を立てる

- 民間の介護保険を検討する

などが考えられます。

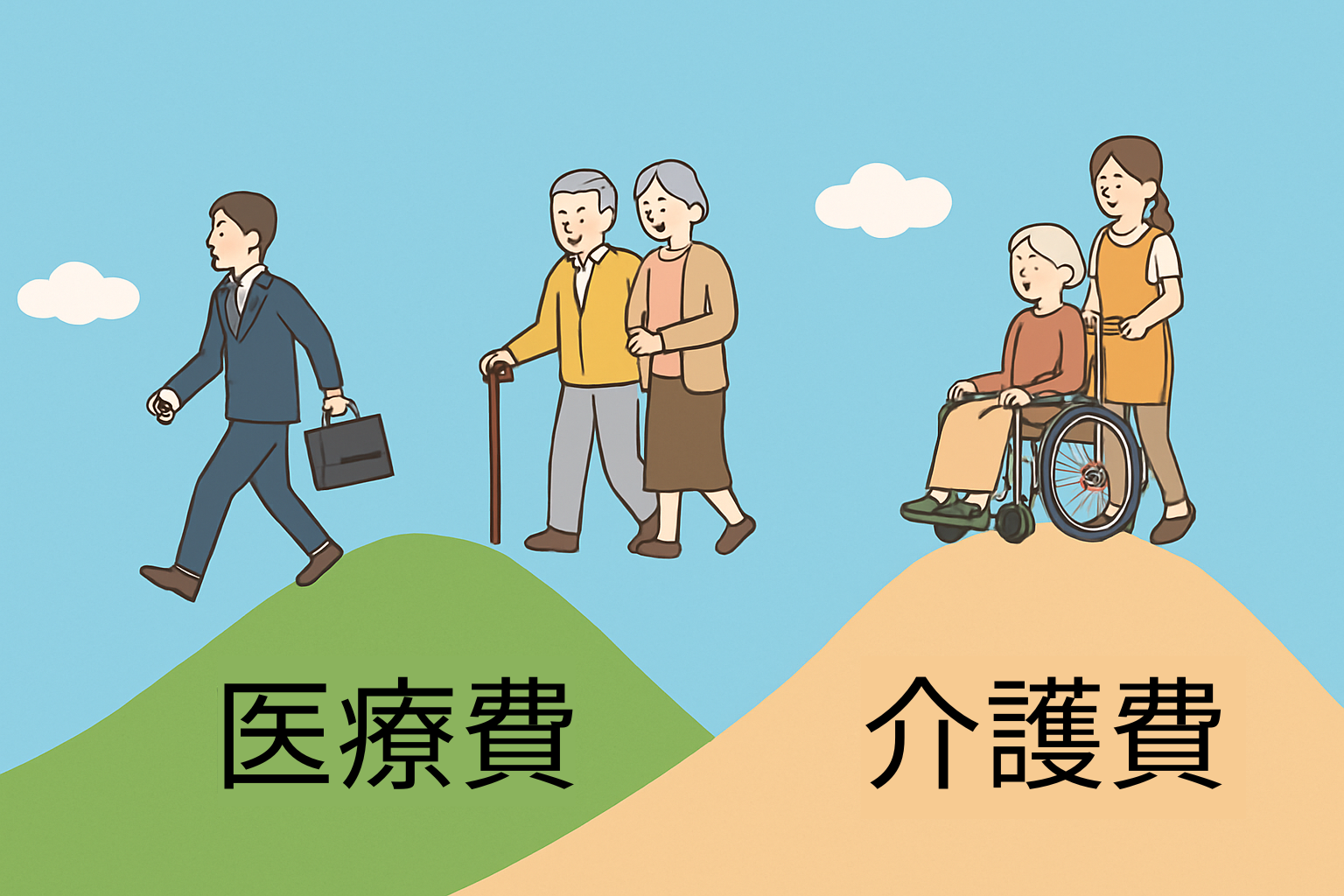

人生の医療・介護リスクマップ

ライフステージごとにリスクは移り変わります。

| 時期 | 保障環境 | リスク |

|---|---|---|

| 現役期 | 団体保険+健保組合 | リスクは小さい |

| 退職後〜74歳 | 国保や協会けんぽ(付加給付なし) | 医療費リスクが最大 |

| 75歳以降 | 後期高齢者医療制度(1割負担) | 介護費用リスクが増大 |

👉 グラフにすると「65〜74歳に医療費リスクの山」「75歳以降に介護費用リスクの山」が見えるイメージです。

まとめ:人生の転機に保障を整える

- 転職・退職のタイミングは、保険を見直す絶好の機会。

- 65〜74歳は医療費が最大のリスク → 医療保険や貯蓄で備える。

- 就業不能保険は現役世代に有効だが、定年後は対象外。定年前の加入はコスパに注意。

- 75歳以降は医療費リスクが下がるが、介護費用が大きな課題になる。

FPとしての視点で言えば、**「医療の山」と「介護の山」**の二つを意識して早めに準備しておくことが、安心な老後につながります。