フィリップス曲線とは何か

フィリップス曲線は、失業率とインフレ率の関係を示す経済学上の概念です。横軸に失業率、縦軸にインフレ率を取り、散布図として表現します。一般に、失業率が低いほどインフレ率が高くなるという右下がりの関係が見られます。

米国の金融政策を担うFRB(連邦準備制度理事会)は、「物価の安定」と「最大限の雇用」という2つの使命(デュアルマンデート)を持っており、この曲線は両者のバランスを考える上で重要な指標となります。

データと分析方法

今回の分析には、米セントルイス連銀(FRED)から以下の2つの指標を取得しました。

- UNRATE:失業率(季節調整済み、月次)

- CPIAUCSL:消費者物価指数(CPI、1982-84=100、季節調整済み、月次)

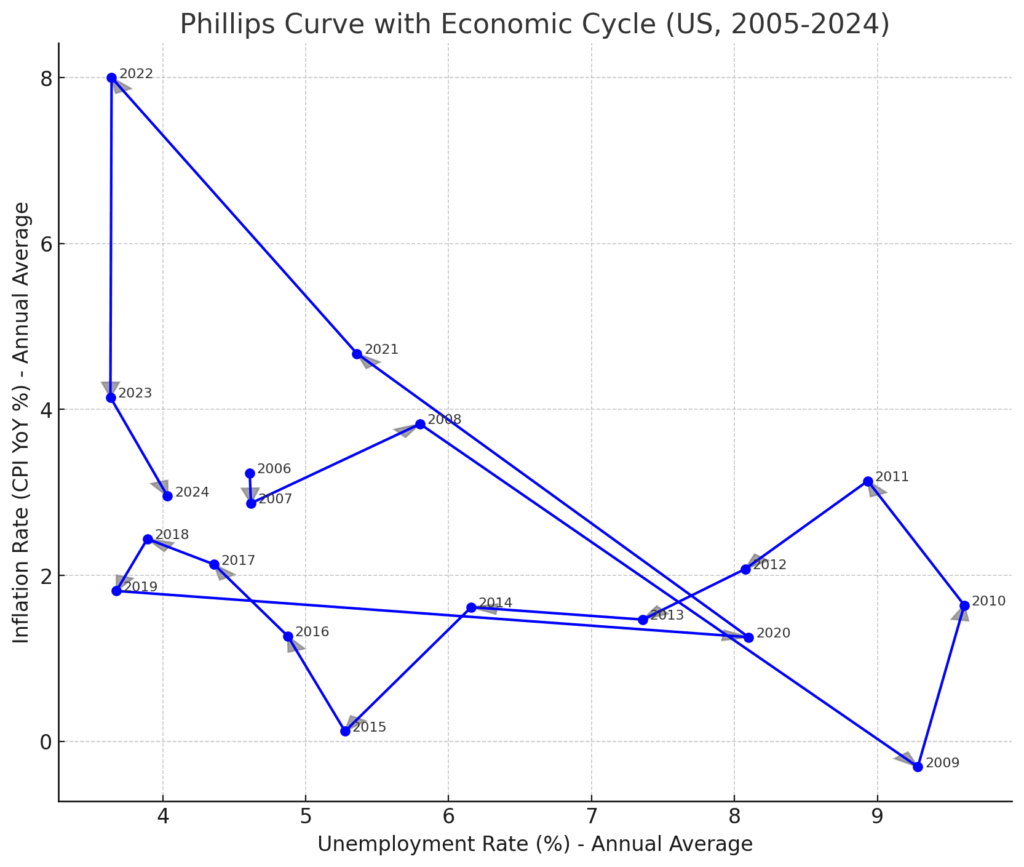

対象期間は2005年1月〜2024年12月。CPIから前年比のインフレ率(%)を計算し、同じ月の失業率と組み合わせて散布図を作成しました。さらに、年平均値にまとめ、各年の動きを矢印でつないだフィリップス曲線も作成しています。

月次データから見える短期変動

月次ベースのフィリップス曲線では、各月の経済環境によって点が大きくばらつきます。景気後退期には右上(高失業・低インフレ)に、景気過熱期には左上(低失業・高インフレ)に点が集まりやすく、経済局面ごとの位置の変化が視覚的に確認できます。

年平均データで見る長期的な流れ

年平均ベースのグラフに年号と矢印を加えることで、2005年から2024年までの米国経済の大まかな流れが一目で分かります。特に2020年以降の動きは劇的です。

作成:FPTRENDY.com

1. コロナ禍直後(2020年)

- 失業率:年平均約8%

- インフレ率:年平均1%前後

ロックダウンと経済活動の急停止により雇用が急減少。需要低迷で物価上昇圧力はほぼ消失しました。グラフ上では右上の低インフレ領域に位置しています。

2. 急回復期(2021〜2022年)

- 2021年:失業率が5%前後まで低下、インフレ率は4〜5%台に上昇

- 2022年:失業率は3%台、インフレ率は年平均6%以上(ピーク時は9%近く)

大規模な財政出動、低金利政策、供給制約が重なり、急速な物価上昇が発生。グラフは左上方向へ大きく移動しました。

3. インフレ抑制期(2023〜2024年)

- FRBが急速な利上げを実施(政策金利5%以上)

- 2023年:インフレ率は3〜4%台に低下、失業率は3.5〜3.7%

- 2024年:インフレ率は2〜3%台へ接近、失業率は4%前後

グラフは右下方向へ移動し、インフレ沈静化と雇用の安定を両立する動きが見られます。

分析と示唆

2005〜2024年のフィリップス曲線からは、以下のポイントが読み取れます。

- コロナ後の景気循環は極端に短期圧縮された

景気後退 → 急回復 → インフレ急騰 → 抑制期という流れがわずか数年で展開しました。 - トレードオフの弱まり

2023〜2024年は失業率を大幅に上げずにインフレを抑え込み、従来の「低失業率=高インフレ」という関係が弱まりました。 - 金融政策の迅速性が影響

FRBの急速な利上げがインフレ抑制に寄与した一方、景気後退を回避できた点は注目に値します。

まとめ

フィリップス曲線は、物価と雇用のバランスを理解する上で有効なフレームワークです。2005〜2024年の米国経済は、この曲線上で大きく動き、特にコロナ禍以降の数年間は歴史的にも異例なパターンを描きました。今後もインフレと雇用の動向を追うことで、FRBの政策判断や景気の転換点を見極める手掛かりとなるでしょう。

【FPTRENDY内部リンク】

【外部関連リンク】

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。