日本銀行は2025年4月の金融政策決定会合で、最新の「経済・物価情勢の展望(展望リポート)」を公表し、2025年度の成長率見通しを前回の1.1%から0.5%へ下方修正した。また、コアCPI(生鮮食品を除く消費者物価指数)も2025年度は2.2%へと見通しを引き下げ、政策金利の据え置きを決定した中で、市場はこれを”ハト派継続”とみなし、為替・債券・株式市場が敏感に反応している。

▶ 2025年度のGDP成長率、わずか0.5%へ

成長率見通しは、前回1月の1.1%から0.6ポイント下方修正され、2025年度は0.5%にとどまる見通しとなった。背景には、トランプ政権下での米国の関税強化や世界経済の減速など外的リスクが挙げられる。2026年度も0.7%に留まり、日銀は「緩やかな成長にとどまる」としている。

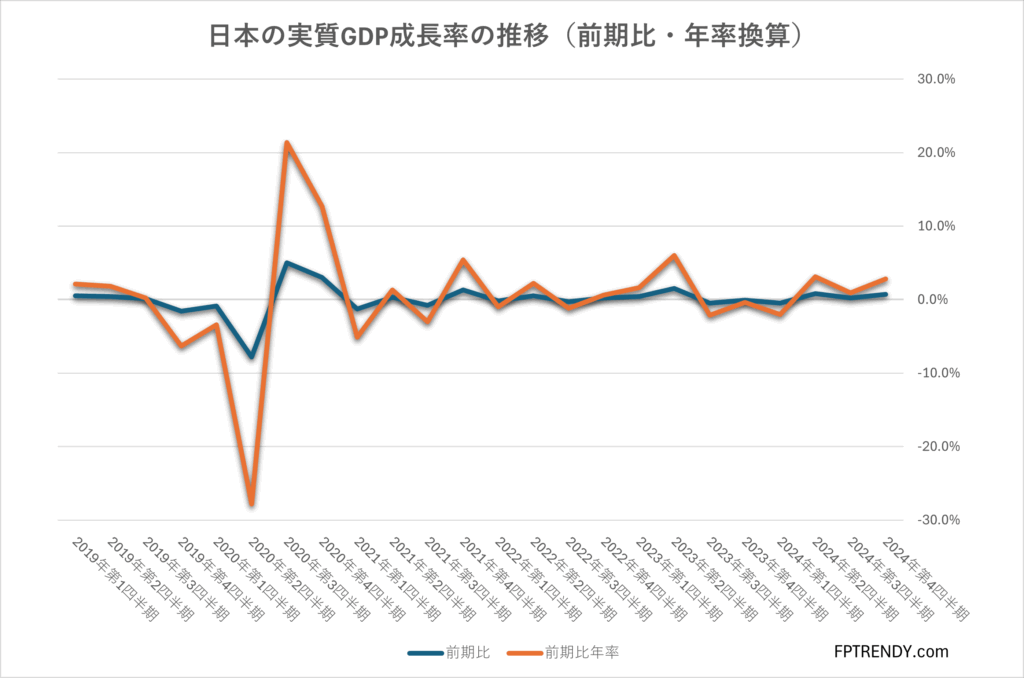

上図の通り、日本の実質GDP成長率はコロナ後の急回復を経て、再びゼロ近傍の成長率へと減速傾向を強めている。

▶ CPI見通しも下方修正、物価目標に違い

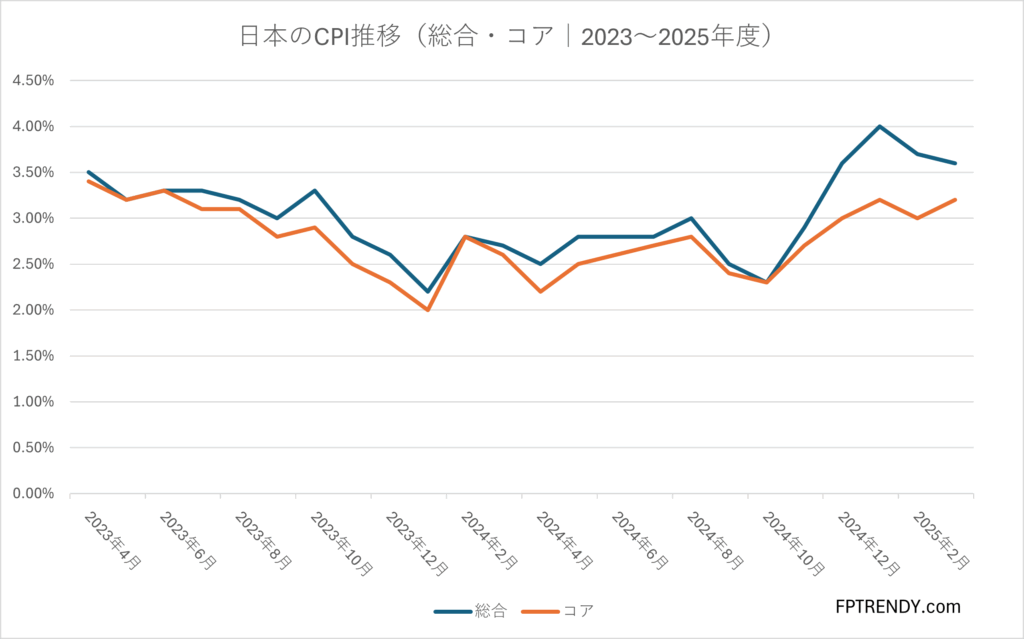

2025年度のコアCPI見通しは2.2%(前回は2.4%)、2026年度は**1.7%(前回2.0%)**と、いずれも引き下げられた。要因としては、原油価格の下落、成長の鈍化があり、物価目標である2%達成がいよいよ難しくなってきた。

グラフでは、総合CPIとコアCPI(生鮮食品除く)の両方が2023年をピークに減速傾向にあることが見て取れる。

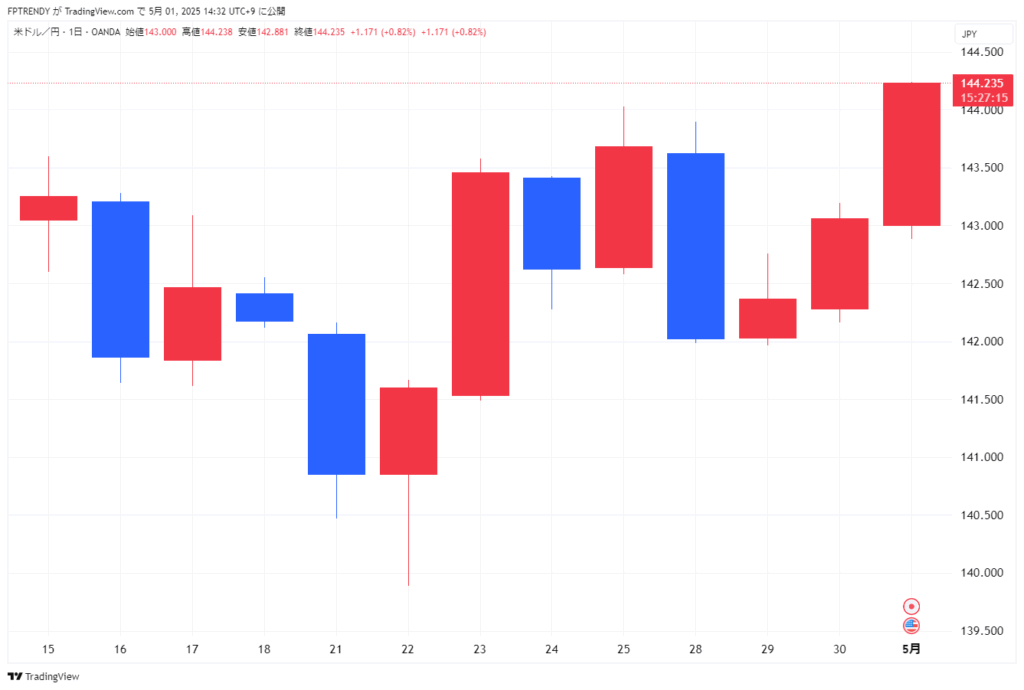

▶ 沈黙な金融政策、帆黒は144円へ

市場はこの展望リポートを「追加利上げなし」と解釈。日銀の文言自体は「物価目標に整合すれば金利を引き上げる」と従来通りであったが、実質的に引き上げ余地は限られるとの見方が広がり、ドル円は144円台まで円安が進行した。

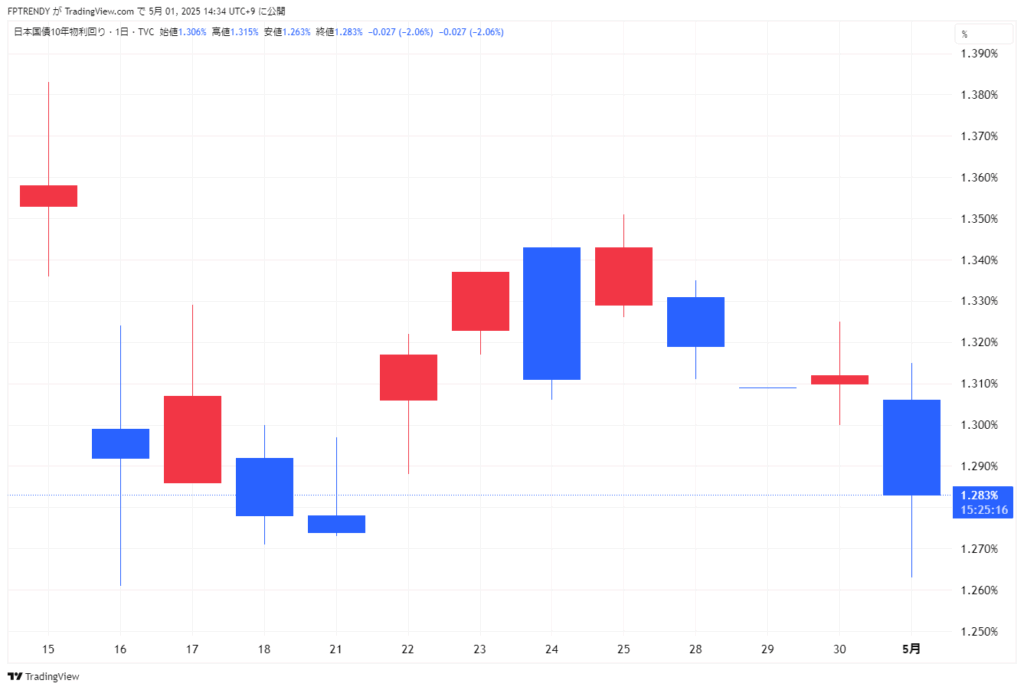

▶ 10年国債利回り、久々に1.26%及び

債券市場では、利上げ観測の後退を受けて買いが入り、10年国債利回りは一時1.26%まで低下した。これは2024年秋以来の水準であり、金融政策の方向性に対する市場の明確な反応といえる。

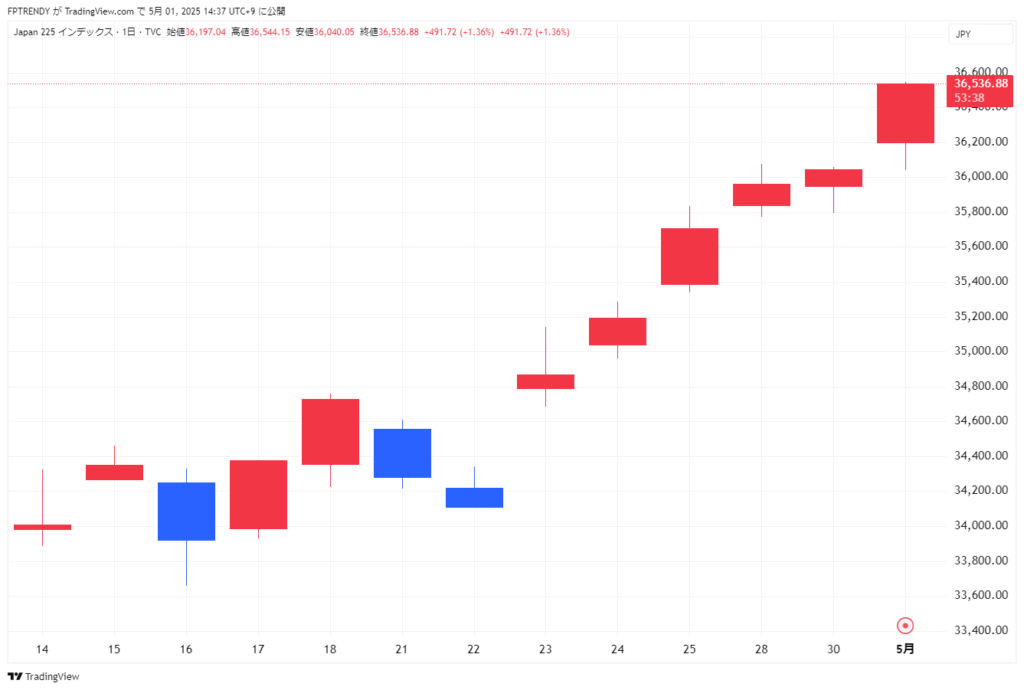

▶ 株市場は温和気配、日経平均は3.6万円回復

株式市場はこの政策決定と為替の動きを好感し、日経平均は再び36,500円台へと回復した。緩和環境の継続が、輸出産業や半導体関連銘柄を中心にリスク選好を支えている。

▶ 総括:「ハト潮」続行で良いのか

日銀は一応「金利引き上げの方向性」を維持しているが、足元のデータと展望からは当面の利上げは困難とみられる。成長・物価ともに減速する中で、金融緩和継続の恩恵を市場は織り込みつつある。

市場がこれを「安心」と受け止めるか、「対応遅れ」とみなすかは、今後の外部環境次第である。